|

||||||||||||||||||||||||

Правительство Москвы

Комитет по архитектуре и градостроительству

г. Москвы

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ЭКОНОМИЧЕСКОМУ ОБОСНОВАНИЮ ПРИМЕНЕНИЯ КОНСТРУКТИВНЫХ ЭЛЕМЕНТОВ И ТЕХНОЛОГИЙ,

ОБЕСПЕЧИВАЮЩИХ ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ ЗА СЧЕТ СНИЖЕНИЯ ЭКСПЛУАТАЦИОННЫХ

ЗАТРАТ, ПОВЫШЕНИЯ ДОЛГОВЕЧНОСТИ ЗДАНИЙ И СООРУЖЕНИЙ. СОКРАЩЕНИЯ

ПРОДОЛЖИТЕЛЬНОСТИ СТРОИТЕЛЬСТВА И ДРУГИХ ЭФФЕКТИВНЫХ РЕШЕНИЙ ПРИ ПОВЫШЕНИИ

ЕДИНОВРЕМЕННЫХ ЗАТРАТ ПРИ ПРОЕКТИРОВАНИИ И СТРОИТЕЛЬСТВЕ И ОДНОВРЕМЕННОМ РОСТЕ

СМЕТНОЙ СТОИМОСТИ

МРР-3.2.23-97

|

Экономическая эффективность проектных решений |

1998

содержание

ПРАВИТЕЛЬСТВО МОСКВЫ

Комитет по архитектуре и градостроительству г. Москвы

УТВЕРЖДАЮ

Первый заместитель премьера

Правительства Москвы

В. И. Ресин

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ЭКОНОМИЧЕСКОМУ ОБОСНОВАНИЮ ПРИМЕНЕНИЯ КОНСТРУКТИВНЫХ ЭЛЕМЕНТОВ И ТЕХНОЛОГИЙ, ОБЕСПЕЧИВАЮЩИХ ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ ЗА СЧЕТ СНИЖЕНИЯ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ, ПОВЫШЕНИЯ ДОЛГОВЕЧНОСТИ ЗДАНИЙ И СООРУЖЕНИЙ. СОКРАЩЕНИЯ ПРОДОЛЖИТЕЛЬНОСТИ СТРОИТЕЛЬСТВА И ДРУГИХ ЭФФЕКТИВНЫХ РЕШЕНИЙ ПРИ ПОВЫШЕНИИ ЕДИНОВРЕМЕННЫХ ЗАТРАТ ПРИ ПРОЕКТИРОВАНИИ И СТРОИТЕЛЬСТВЕ И ОДНОВРЕМЕННОМ РОСТЕ СМЕТНОЙ СТОИМОСТИ

Экономическая эффективность проектных решений

|

Начальник управления развития Генплана Топельсон Я. В. |

Заместитель председателя Москомархитектуры Ю.В. Гольдфайн |

Москва, 1997

ПРЕДИСЛОВИЕ

1. Разработаны на основании постановления Правительства Москвы от 31.12.96 № 1036 п. 9.2. коллективом в составе: к.т.н., с.н.с. Максименко В. А.; к.т.н., с.н.с. Дузинкевича М. С., с.н.с. Якубовича Г. Н., с.н.с. Айрапетян Е. А., инж. Гриневского А. А., инж. Смирновой Э. А. (МНИИТЭП); инж. Минаева Ю. В. (Москомархитектура), инж. Досаева М. И. (АО Главмосстрой), к.э.н., с.н.с. Коротковой Г. П. (Институт общественных зданий Госстроя РФ).

2. Внесены: Москомархитектурой.

3. Согласованы: Управлением развития Генплана г. Москвы.

4. Утверждены: Первым заместителем Премьера Правительства Москвы Ресиным В.И.

ВВЕДЕНИЕ

Методические рекомендации по экономическому обоснованию применения конструктивных элементов и технологий, обеспечивающих повышение эффективности инвестиций за счет снижения эксплуатационных затрат, повышения долговечности зданий и сооружений, сокращения продолжительности строительства и других эффективных решений при повышении единовременных затрат при проектировании и строительстве и одновременном росте сметной стоимости (далее «Рекомендации») предназначены для отбора наиболее эффективных проектных решений на стадии разработки технических заданий, проектных предложений и ТЭО отдельных объектов строительства и реконструкции, а также конструктивных и инженерных систем на основе комплексной оценки факторов, влияющих на рентабельность инвестиций.

Рекомендации ориентированы на обоснование применения конструктивного, технологического решения, проектного предложения с учетом современных экономических условий проектирования, строительства и эксплуатации жилых и наиболее массовых типов общественных зданий, направленное на повышение эффективности инвестиционного процесса.

Рекомендации разработаны на основе: «Инструкции о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений» СНиП 11-01-95; «Рекомендаций по составлению бизнес-планов для территорий, сдельных объектов, комплексов нового строительства и реконструкции» МРР-4.2.03-94; «Методических рекомендаций по и их отбору для финансирования», утвержденных Госстроем России, Минэкономики России, Минфином России (№ 7-12/47 от 31.03.94 г.); «Методических рекомендаций о порядке проведения конкурса на централизованные инвестиционные ресурсы для реализации коммерческих и некоммерческих проектов (с макетом бизнес-плана)».

Рекомендации предназначены для использования префектурами, проектными организациями, научно-исследовательскими институтами, строительными фирмами, органами экспертизы, учебными заведениями и другими органами и структурами, занимающимися проблемами инвестиционной деятельности, проектирования, строительства и эксплуатации объектов жилищно-гражданского строительства. Рекомендации применимы для банков и заказчиков, осуществляющих инвестирование строительных программ.

В содержание Рекомендаций не входит рассмотрение градостроительных аспектов (оценка территорий), демографические вопросы (состав семей, стоимость заселения и др.), социальные вопросы (социальная обеспеченность), экологические проблемы, проблемы инфраструктуры, оказывающие дополнительное влияние на эффективность капитальных вложений. Указанные вопросы и размеры инвестиций по данным проблемам могут учитываться на основе рекомендаций по составлению бизнес-планов для территорий, отдельных объектов, комплексов нового строительства и реконструкции (МРР-4.2.03-94).

Рекомендации ориентированы в основном на расчеты по объектам городского заказа и действуют на территории г. Москвы. Действие рекомендаций на территорию ЛПЗП не распространяется.

В аспекте различных направлений инвестиционной деятельности существенная доля принадлежит вложениям, обеспечивающим помимо чисто экономического и коммерческого результата и, так называемый, социальный результат.

К настоящему времени наработан ряд методических инструментов, позволяющих производить обоснование принятия решений, сопоставление проектных вариантов, их оценку на базе способа, дающего возможность количественной и стоимостной оценки достигаемых результатов и их дальнейшее соизмерение с дополнительными осуществленными инвестициями.

К числу таких методик относятся методики по определению затрат и результатов в учреждениях просвещения, жилищно-коммунального хозяйства, бытового обслуживания, торговли и общественного питания, учреждений досуга и спорта, пассажирского транспорта, здравоохранения, культуры, науки, охрану окружающей среды, в экологические мероприятия и т.п.

В расчетах затрат в этих методиках учитываются в стоимостной форме единовременные и текущие затраты, непосредственно требуемые для осуществления данного мероприятия, а в необходимых случаях - также сопряженные затраты.

К числу социальных результатов, достигаемых на основе расширения материальной базы объектов, относятся:

- улучшение условий труда и жизни;

- увеличение продолжительности жизни;

- снижение заболеваемости;

- рост образовательного и культурного уровня;

- увеличение свободного времени населения.

К числу социально-экономических результатов по производству материальных благ и услуг относятся:

- увеличение жилой площади;

- повышение качества бытового обслуживания;

- увеличение сети предприятий общественного обслуживания;

- улучшение работы пассажирского транспорта и связи.

Количественно результаты вложений инвестиций могут быть выражены:

- в натуральных измерителях, определяющих количественную характеристику (единица площади, количество обслуживающего персонала);

- в показателях охвата тем или иным мероприятием, видом досуга (площадь жилья, число мест, число коек);

- в относительных единицах - баллах, дающих количественную характеристику несоизмеримых качественных свойств и черт;

- в стоимостной форме (годовой объем реализации услуг, величина дополнительной прибыли).

Наряду с социальными результатами возможно достижение и экономических результатов - непосредственных и сопутствующих:

непосредственные:

- прибыль от реализации услуг на объектах, функционирующих на основе хозяйственного расчета;

- увеличение годового объема реализации услуг или продукции;

сопутствующие:

- увеличение объема производства за счет укрепления здоровья и гармоничного физического и духовного развития;

- повышение производительности труда и рост производства за счет улучшения жилищных условий;

- повышение технического уровня производства за счет роста образовательного уровня кадров;

- рост производительности труда за счет снижения «транспортной усталости» в результате повышения удобств и скоростей на пассажирском городском транспорте;

- сокращение затрат населения на обслуживание в учреждениях торговли и культурно-бытовом секторе.

При осуществлении природоохранных мероприятий достигаются результаты, характеризующиеся:

- предотвращением потерь на территориях, где проявлялись негативные последствия нарушения природной среды (города, агломерации, промышленные узлы и т.д.);

- экономией от сокращения дополнительных затрат из государственного бюджета;

- эффектом от предотвращения потерь на производстве в связи с болезнью трудящихся из-за неблагоприятной экологии;

- эффектом от сокращения суммы выплаты населению из фонда социального страхования за период временной нетрудоспособности по причинам, вызванным загрязнением окружающей среды;

- эффектом от сокращения затрат в здравоохранении на лечение трудящихся от болезней, вызванных загрязнением среды и т.д.

При проведении конкретных расчетов, основанных на учете и оценке социальных результатов инвестиций в жилищно-гражданское строительство, подробнее необходимо обращаться к соответствующим методикам.

РАЗДЕЛ 1

Состав элементов экономического обоснования

1.1. Конструктивные элементы инженерно-технических систем.

Технология изготовления и производства строительно-монтажных работ

1.1.1. Крупнопанельные системы с узким шагом несущих стен.

Крупнопанельные системы с узким шагом несущих стен включают следующие конструктивные элементы: несущие (и ненесущие) панели внутренних стен, панели перекрытий и фундаменты, являющиеся элементами несущей системы, панели наружных ограждений, которые могут быть элементами несущей системы или входить в состав несущих конструктивных элементов, и ненесущие элементы системы, в число которых входят изделия для лестниц, тюбинги лифтов, перегородки, изделия для внутреннего обустройства и инженерного оборудования зданий и др.

Крупнопанельные системы с узким шагом, позволяющие создавать здания с мелкоячеистой внутренней структурой, предопределяют области использования систем: жилищное строительство, здания гостиничного типа, административные здания без зальных помещений, общежития, некоторые типы бытовых и других корпусов.

Для производства железобетонных и керамзитобетонных крупноразмерных изделий крупнопанельных систем применяют в различных модификациях следующие методы: стендовый, агрегатно-поточный, кассетный, конвейерно-кассетный, конвейерный и вибропрокатный.

Для производства панелей внутренних стен и перекрытий наибольшее распространение получил кассетный и вибропрокатный способ, для панелей наружных стен - конвейерный и вибропрокатный, а для отдельных деталей - стендовый.

Разновидностью кассетно-конвейерных технологий является кассетно-шаговая, метод подвижных щитов и челночно-кассетно-конвейерная.

Агрегатно-поточный метод нашел широкое применение для производства панелей наружных ограждений.

Предприятия крупнопанельного домостроения, как правило, имеют несколько различных технологических процессов по изготовлению железобетонных изделий, включая их отделку и комплектацию, а также ряд вспомогательных служб.

Для монтажа системы конструкций применяют три основных метода: свободный, с применением обычных геодезических инструментов и приспособлений, пространственной самофиксации, с применением кондукторных приспособлений. В состав работ по монтажу надземной части здания входят: монтаж сборных элементов несущей системы и ненесущих элементов, устройство стыков сборных элементов, монтаж ограждений балконов, лоджий и лестниц, монтаж конструкций для инженерного оборудования здания.

Монтаж надземной части здания осуществляют башенными кранами грузоподъемностью, соответствующей максимальной массе монтируемых сборных элементов.

Свободный монтаж предполагает отсутствие специальных приспособлений для обеспечения точности установки изделий в проектное положение.

Монтаж методом пространственной самофиксации представляет собой форму принудительного монтажа панелей стен (наружных и внутренних), при которой их взаимное соединение с необходимой точностью обеспечивается с помощью закладных деталей, устанавливаемых в изделие в процессе его формования. При отклонении во взаиморасположении изделий выше нормируемого конструктивная система не может быть собрана.

Монтаж с помощью кондукторных приспособлений обеспечивает «принудительный» монтаж сборных железобетонных конструкций с помощью пространственных кондукторов, устанавливаемых на монтажном горизонте в пределах секции и соединяемых фиксирующими тягами.

Монтаж панелей надземной части, как правило, ведут непосредственно с транспортных средств (панелевозов). Складирование изделий на строительной площадке производят в исключительных случаях в специальных стеллажах.

Панели перекрытий размером на комнату перевозят в панелевозах в вертикальном положении. Для подачи на монтаж панели с помощью гидрокантователя переводят в воздухе в горизонтальное положение. Иногда применяют специальные кантователи, устанавливаемые на стройплощадке.

1.1.2. Продольно-стеновые системы.

Продольно-стеновые системы отличаются обязательным участием панелей наружных ограждений в работе здания на вертикальные (и горизонтальные) нагрузки, т.е. включение ограждающих конструкций в несущую систему здания. В связи с тем, что в структуре жилых зданий поперечный шаг стен меньше продольного, в продольно-стеновых системах настилы перекрытий имеют большие пролеты, чем в поперечно-стеновых.

Продольно-стеновые системы в отличие от поперечно-стеновых обладают большей свободой в формировании внутренней среды, возможностью трансформации планировочной структуры. Однако они снижают этажность здания в связи с относительно небольшой несущей способностью ограждающих конструкций, а также ограничивают возможности формообразования, так как для аналогичных объемных решений требуют большей номенклатуры индустриальных изделий, чем при поперечно-стеновых системах. В остальном (изготовление, монтаж, конструктивные элементы и др.) система практически мало отличается от поперечно-стеновой.

1.1.3. Крупнопанельные системы с широким шагом несущих стен первоначально нашли применение в жилищном строительстве. Однако широкого развития в отечественной строительной практике не получили. Следует отметить, что этим системам для строительства жилья уделяется большое внимание за рубежом из-за возможности внутренней перепланировки в связи с изменяющимися требованиями к структуре жилища, а также использования гибкой технологии производства фасадных элементов, определяющих эстетические качества застройки.

В настоящее время крупнопанельные системы с широким шагом несущих стен в основном ориентированы на объекты культурно-бытового назначения.

Конструктивная система зданий в зависимости от их функционального назначения принимается с продольными, поперечными или продольно-поперечными панелями несущих стен. В решении конструктивных элементов и узлов их соединения предусматривают возможность использования в одном здании панельных и каркасных конструкций. Система предусмотрена для строительства школ, детских дошкольных учреждений, профтехучилищ, поликлиник, больничных корпусов и других объектов.

Конструктивные элементы системы подразделяют на две основные группы: элементы, не зависящие от различных объемно-планировочных структур, в которых они используются, и элементы, ориентированные на определенные типы или группы объектов, а также элементы, определяющие индивидуальные эстетические качества объектов строительства. К изделиям первой группы относятся несущие конструкции остова здания, его техническое оборудование, эксплуатационные устройства. Ко второй группе относятся схематизированные комплекты изделий, формирующие облик зданий. В номенклатуру конструктивных элементов системы входят изделия для наружных и внутренних стен, подземной части здания, для индустриальных кровель, инженерного обеспечения зданий (санитарно-технические кабины, вентиляционные блоки, короба и т.п.), а также изделия для внешнего благоустройства территории.

Изготовление конструкций, методы их монтажа, принципы формирования несущей системы близки к рассмотренным в п. 1.1.1. Однако для крестообразных (в поперечном сечении) панелей внутренних стен, обладающих большой несущей способностью и рядом других особенностей, требуется специальная технология производства, отличающаяся от процесса производства крупных панелей для системы с узким шагом несущих стен.

1.1.4. Каркасно-панельные системы.

Связевый каркас.

Каркасно-панельные системы предполагают одновременное использование каркасных (колонн и ригелей) и панельных (плит и настилов перекрытий, панелей наружных ограждений и крупноразмерных элементов диафрагм жесткости) конструкций.

Каркасной конструктивной системой называется несущая система, в которой ее вертикальными элементами являются колонны, а также связи, диафрагмы и ядра жесткости.

По способу обеспечения пространственной жесткости каркасные системы подразделяют на рамные, рамно-связевые и связевые, по схеме расположения рам каркаса - на системы с пространственными и плоскими (продольными или поперечными) рамами.

Каркасно-панельные системы применяют для всех видов гражданских и производственных зданий, например, учебных, административных, лечебных, торговых, жилых, предприятий общественного питания и обслуживания населения, производственных зданий и т.д.

В состав каркасно-панельной системы со связевым каркасом входят следующие конструктивные элементы: колонны, ригели, плиты перекрытий, плиты покрытий и плиты-распорки, диафрагмы жесткости, подколенники, фундаменты, являющиеся элементами несущей системы, и наружные ограждения, лестницы, изделия для вертикального транспорта (стены или тюбинги шахт лифтов), изделия для инженерного оборудования зданий, элементы внутреннего обустройства (например, перегородки), не являющиеся элементами несущей системы.

Производство конструктивных элементов осуществляется по трем основным технологиям: агрегатно-поточный, конвейерный и стендовой.

Монтаж конструкций осуществляется стреловыми колесными и гусеничными кранами для малоэтажного строительства и башенными катучими или «привязными» кранами.

Наибольшее развитие в каркасно-панельном строительстве получил метод монтажа на основе кондукторных приспособлений. Вместе с тем отдельные конструктивные элементы монтируются в условиях, близких к пространственной самофиксации.

Технико-экономические показатели каркасно-панельных систем со связевым каркасом характеризуются среднестатистическими данными, приведенными в табл. 1.

По сравнению с неиндустриальными конструктивными схемами (стальные, монолитные каркасы, кирпичные здания), а также по сравнению с крупноблочными и панельно-блочными системами связевой каркас значительно менее трудоемок (построечная и суммарная трудоемкость) и имеет лучшие показатели по расходу основных строительных материалов, стоимости и срокам возведения.

Технико-экономические показатели монтажа сборных железобетонных конструкций (на 1м2 общей площади)

|

Показатели |

Одиночные кондукторы |

Групповые кондукторы |

Наружные панели - ленточные навесные |

Наружное ограждение - глухая стена |

|

Себестоимость, руб. |

46 |

37 |

56 |

62 |

|

Трудоемкость, чел.-дн. человеко-дней |

4,1 |

3,2 |

4,3 |

5,0 |

|

Удельные капиталовложения (без учета стоимости монтажа крана) руб. цены 1984 г. |

44 |

41 |

17 |

20 |

|

Расход электроэнергии кВт-ч |

212 |

168 |

49 |

49 |

Технико-экономические показатели связевого каркаса для зданий высотой 20...30 этажей (на 1 м3 объема здания)

|

Расход бетона, м……………………………………………………… |

0,065 |

|

Расход стали, кг……………………………………………………… |

25 |

|

Трудовые затраты на монтаж каркаса и перекрытий, чел-дн. |

0,16 |

|

Продолжительность возведения каркаса здания (на 100 м2), дн.… Затраты на устройство каркаса и перекрытий, руб.: (цены 1984 года) |

2,3 |

|

на стройке……………………………………………………………. |

0,54 |

|

на заводе……………………………………………………………… |

0,34 |

Рамно-связевой каркас с преднапряжением

По сравнению со связевым каркасом при одинаковой планировочной структуре и идентичности несущей системы предварительно напряженный каркас обеспечивает снижение расхода стали на 25 % и бетона на 33 % за счет применения ребристых перекрытий, работающих в двух направлениях по неразрезной схеме, исключения стальных закладных деталей колонн и вертикальных диафрагм жесткости в соединениях между ними и перекрытиями, отсутствия железобетонных полок панелей, диафрагм и ригелей, использования эффективного армирования сборно-монолитных скрытых ригелей. Трудоемкость возведения здания несколько выше каркасно-панельных, однако суммарные трудозатраты не возрастают.

Технико-экономические показатели предварительно напряженного каркаса по расходу основных строительных материалов в сопоставлении с аналогичным связевым каркасом приведены в табл. 2.

Сопоставительные технико-экономические показатели связевого и преднапряженного каркасов

|

|

Расход материалов на 1000 м2 общей площади |

|||

|

Элементы и виды |

Бетон, м3 |

Сталь, кг |

||

|

работ |

связевой |

преднапряженный |

связевой |

преднапряженный |

|

Колонны |

21 |

21 |

7 |

4 |

|

Вертикальные диафрагмы |

45 |

37 |

7 |

3 |

|

Ригели и перекрытия |

175 |

105 |

13 |

9 |

|

Замоноличивание и стыкование конструкций |

21 |

17 |

1 |

5 |

|

Итого: |

262 |

180 |

28 |

21 |

1.1.5. Безригельный каркас.

Безригельные каркасы или каркасы с безбалочными перекрытиями представляют собой конструктивные системы, включающие вертикальные несущие конструкции в виде колонн и безбалочные перекрытия. Наличие в системе конструкций безбалочных перекрытий, вызываемое, как правило, технологическими требованиями, приводит к ряду существенных различий, как в конструктивной схеме, так и в решении конструктивных элементов системы.

Безбалочные конструктивные системы включают колонны, капители, плиты перекрытий (пролетные и надколенные) и другие конструктивные элементы, необходимые для зданий и сооружений. Частными случаями в разрезке перекрытий на конструктивные элементы могут быть решения, в которых капитель не выделяется в самостоятельный конструктивный элемент, а является частью элемента перекрытия, что, в частности, встречается в диагональной разрезке перекрытия (на конструктивные элементы), а также в разрезке, близкой к ригельной схеме (с широкими ригелями, включающими в себя полукапители, объединяемые при монтаже).

Каркасы с безбалочными перекрытиями, как правило, представляют собой рамные схемы, хотя и встречаются связевые и рамно-связевые схемы, включающие диафрагмы жесткости или связи одного или двух направлений.

Ограждающие конструкции в индустриальном варианте выполняют из сборных керамзитобетонных, железобетонных (трехслойных) или легко металлических конструкций. Распространенным вариантом являются кирпичные стены.

Безригельный каркас применяют в ряде гражданских зданий, и в частности в таких, где предъявляются требования к безригельности перекрытий, а также в зданиях малой этажности со значительными нагрузками на перекрытия. Безригельные системы используют при строительстве гаражей, книгохранилищ, складских помещений, предприятий торговли и общественного питания, а в последнее время и в жилищном строительстве (система КУБ).

Способы изготовления конструктивных элементов и методы монтажа аналогичны представленным в п. 1.1.4.

Технико-экономические показатели по расходу основных строительных материалов на среднюю секцию длиной в осях 6 м при ширине 30 м на все железобетонные элементы 2-го сверху этажа высотой 4,8м под нормативные временные длительные нагрузки 5, 10, 15, 26, 25 и 30 кН/м2 приведены в табл. 3.

Расход материалов на железобетонные элементы на 1 м2 площади перекрытия 2-го сверху этажа

|

Количество пролетов |

Бетон, см/м2 |

Сталь (натуральная), кг, при временных нормативных длительных нагрузках, кПа |

|||||||

|

сборный |

монолитный |

всего |

50 |

100 |

150 |

200 |

250 |

300 |

|

|

5 |

22 (23) |

1,9 (1,8) |

24 (25) |

24 |

24 |

27 |

28 |

35 |

37 |

ПРИМЕЧАНИЕ: показатели в скобках даны для нагрузок 250 и 300 кПа.

1.1.6. Объемно-блочные системы.

Под объемно-блочными системами понимают несущие системы из объемных блоков размером на комнату и более.

Объемно-блочные системы используются в основном для строительства жилых домов.

Конструктивными элементами системы являются объемные блоки. Объемные блоки по типологическим признакам делятся на блоки жилых комнат, санитарно-кухонные, смешанные, представляющие собой промежуточный тип блока (могут содержать в своем составе кухню или жилую комнату, санитарный узел и часть коридора); блок лестницы; вспомогательные, например, блоки шахт лифтов, коммуникаций; блоки лоджий и т.д.

Объемные блоки изготовляют по стендовой и прокатной технологии. Сборку блоков осуществляют с помощью кондукторов. Технология сборки незначительно отличается от монтажа панелей на строительной площадке. Она включает крановые операции, работы по временному креплению панелей струбцинами или другими фиксирующими устройствами, подгонку и рихтовку панелей, сварку закладных деталей и их антикоррозионную защиту и заделку.

Для изготовления монолитных объемных блоков используют кассетную технологию, в том числе в сочетании с вакуумированием бетона и метод подъема щитов.

Для транспортировки объемных блоков используют тягачи со специальными прицепами или полуприцепами, обеспечивающими исключение динамических воздействий на блок и, кроме того, обладающие высокой маневренностью.

Основным средством монтажа объемно-блочных зданий являются стреловые краны на пневматическом и гусеничном ходу - для малоэтажных зданий и башенные краны на рельсовом ходу - для многоэтажных зданий. Монтаж блоков осуществляется с помощью специальных приспособлений, способ захвата которыми может быть беспетлевым или петлевым.

Кроме несущих объемных блоков широкое распространение получили блоки не несущей системы, такие, как объемные санитарно-технические кабины, объемные блоки лифтовых шахт, машинных отделений лифтов, вентиляционных камер и др., не входящие в объемно-блочную систему.

Специфика объемно-блочного домостроения, при котором максимальная степень заводской готовности элементов достигается перенесением в заводские условия подавляющей части монтажных и отделочных работ, резко влияет на структуру приведенных затрат, в которых возрастает значение производственных переделов, связанных с комплектацией и отделкой. Приведенные затраты в принятой методике технико-экономической оценки объемно-блочного домостроения складываются из капитальных вложений в заводское производство, стоимости сырья и материалов, энергетических затрат на технологические цели, заработной платы основных производственных рабочих и др. (в т.ч. стоимость эксплуатации машин и механизмов).

В условиях освоения производственных мощностей, повышенной нормы накладных расходов и плановых накоплений сметная стоимость зданий из объемных блоков несколько выше, чем крупнопанельных.

Однако, как показывает анализ нормативной себестоимости выполнения строительно-монтажных работ при возведении зданий из крупных панелей и объемных блоков несмотря на повышенные издержки при производстве объемно-блочных зданий, себестоимость их возведения несколько ниже, чем крупнопанельных, что связано с более высокой степенью заводской готовности, снижением сроков строительства, сокращением общей и особенно построечной трудоемкости (табл. 4 и 5).

Структура себестоимости строительно-монтажных работ при возведении полносборных 5-этажных зданий

(%)

|

Виды работ и затрат |

Здания |

|

|

из крупных панелей |

из объемных блоков |

|

|

Общестроительные работы, выполняемые непосредственно на стройплощадке |

100/31 |

28/8,2 |

|

Монтаж инженерного оборудования на стройплощадке |

100//5,1 |

46/2,4 |

|

Затраты на производство и доставку строительных конструкций |

100/48,2 |

160,4/79,1 |

|

Накладные и лимитированные расходы |

100//15,7 |

64,5/10,3 |

|

ИТОГО: |

100/100 |

97,9/100 |

ПРИМЕЧАНИЕ. Перед чертой - данные в % к затратам на возведение крупнопанельных зданий, принятых за 100 %, после черты - структура затрат в % к итогу.

Основные технико-экономические показатели объемно-блочного строительства для 9-этажных жилых домов

|

Показатели |

Объемно-блочное строительство |

Крупнопанельное строительство |

|

Удельные капиталовложения в организацию заводского производства, руб. в год/м2 общей площади (в ценах 1984 г.) |

70...80 |

65...70 |

|

Затраты труда, чел. ч/м2 общей площади: |

|

|

|

на заводе |

14,2...15,4 |

9,0...9,4 |

|

на стройплощадке |

8...10,6 |

11,8 |

|

Расход стали, кг/м2 общей площади |

30...50 |

25 |

|

Расход бетона м3 общей площади |

0,47...0,61 |

0,7 |

|

Расход цемента, кг/м2 общей площади |

190...200 |

240 |

|

Сметная стоимость строительства, руб./м2 общей площади (цены 1984 г.) |

100...200 |

100 |

1.1.7. Легкометаллические системы.

Легкометаллическими конструктивными системами называют такие, в которых несущие элементы выполнены из металлоконструкций (иногда в сочетании с железобетонными), а ограждающие - из трехслойных металлических панелей с эффективными утеплителями. В общем виде, несущая система не имеет существенных различий от стальных каркасов, применяемых в малоэтажном гражданском или промышленном строительстве. Принципиальное различие легкометаллических конструкций от стальных каркасов заключается в форме организации промышленного производства, ориентированного на выпуск массовой типизированной продукции для различного назначения, что превращает легкометаллические конструкции в индустриальную систему конструкций.

Полный комплект конструкций предусматривает наличие следующих ее видов:

несущие конструкции, например, перекрестно-стержневые пространственные покрытия (структуры), колонны, гофрированные профили, ограждающие конструкции (трехслойные стеновые и кровельные панели, стальные унифицированные ворота, витражи, деревоалюминиевые оконные блоки), конструкции интерьера (гипсовые перегородки с металлическим каркасом, подвесные металлические потолки, унифицированные дверные блоки, стальные лестницы, площадки технологического оборудования и ограждения к ним), комплектующие изделия (специальные стальные винты, самосверлящие и самопрокалывающие, фасонные элементы для навесных трехслойных панелей стен).

Легкометаллические конструкции применяют для строительства одно- и двухэтажных предприятий торговли (универмаги, универсамы, рынки), общественного питания, объектов транспорта (аэровокзалы), выставочных залов, гаражей, производственных предприятий (склады, овощехранилища), предприятий обслуживания населения (базы автосервиса) и др.

Унифицированное решение для всех систем имеют ограждающие конструкции. К унифицированным несущим конструкциям могут быть отнесены несущие конструкции в виде стержневых структур.

Структуры - пространственные системы, получили свое название вследствие их регулярного строения.

Регулярность конструктивных деталей и узлов структур явилась основой для их стандартизации, удовлетворения требований производства, приспособленного для выпуска индивидуальной и разнообразной номенклатуры конструкций.

Для изготовления трехслойных панелей с заливочными пенопластами используют непрерывные технологические линии, линии стендового типа, конвейерного типа с принудительным ритмом, агрегатно-поточные.

Непрерывная линия работает по принципу непрерывно передвигающейся формы, которая образуется двумя расположенными одна над другой непрерывными лентами, определяющими толщину панели, и боковыми прижимными непрерывными лентами, определяющими ширину панели.

Основными агрегатами стендовых линий являются многоярусные прессы, заливочная машина, кромкогибочная машина, установка для нанесения и сушки клея, подъемный стол для сборки и подачи панелей на следующий агрегат, передвижные загрузочные многоярусные этажерки, разгрузочные этажерки и подъемный стол для принятия панелей из разгрузочной этажерки.

Монтаж конструктивных элементов ведется стреловыми колесными или гусеничными кранами.

Монтаж панелей и крепление их к каркасу производят одиночными панелями или предварительно укрупненными блоками. При этом в качестве элементов, соединяющих панели в блок, могут использоваться ригели фахверка.

1.1.8. Блочные системы.

Блочные системы предполагают использование блоков, панелей и настилов (перекрытий) в одной конструктивной системе. При этом, блоки выполняют роль вертикальных несущих конструкций (внутренние несущие конструкции стен и наружные ограждающие конструкции), панели - вертикальных несущих и ненесущих (ограждающих) конструкций, а элементами перекрытий являются настилы (размером, как правило, меньше чем на комнату).

В блочные системы могут не входить панели и в этом случае система конструкций превращается в «чисто» блочную. Блочные системы, содержащие крупные панели, иногда называют панельно-блочными.

Блочные системы используют для строительства жилых домов и некоторых типов общественных зданий, как, например, школ, детских дошкольных учреждений, объектов обслуживания населения, административных зданий, в которых по функциональным требованиям максимальный пролет между несущими вертикальными конструкциями не должен превышать 7,2 м.

Изготовление и монтаж конструкций аналогичен представленным в п.п. 1.1.1., 1.1.2., 1.1.3 и 1.1.4.

1.1.9. Монолитные железобетонные конструкции.

В последнее время все более широкое применение в жилищно-гражданском строительстве находит монолитный железобетон. Здания из монолитного железобетона могут иметь различные конструктивные схемы, например каркасную, каркасно-панельную, панельную с узким или преимущественно широким шагом несущих стен.

В зависимости от конструктивной схемы здания содержат определенный конструктивной схемой набор конструктивных элементов.

В отличие от индустриальных систем, монолитные конструкции выполняются на месте с возможностью частичного использования сборного железобетона, например для лестниц и внешних ограждающих конструкций.

Характерной особенностью монолитных зданий является способ их возведения, требующий использования опалубки различного типа (щитовая, тоннельная, скользящая и др.).

Доставка бетона на строительство, как правило, осуществляется бетоновозами-миксерами, подача бетонной смеси на место укладки производится с помощью катучих или «привязных» башенных кранов специальными бадьями или бетононасосами.

Часто монолитное домостроение сочетается с кирпичными конструкциями для устройства внешних и внутренних ограждений.

1.1.10. Перспективные системы.

К перспективным системам относятся оболочково-ствольные, предназначенные для односекционных высоких зданий. В зарубежной практике такие здания возводятся, как правило, с внутренним железобетонным ядром и наружным, выполняемым в металле. Перекрытия конструируются комбинированными и включают стальную балочную клетку с уложенным по ней профилированным настилом, замоноличенным слоем бетона. Встречаются оболочково-ствольные системы полностью из железобетона. При этом решении внешнее и внутреннее ядра возводятся в монолитном железобетоне в скользящей опалубке, а плиты перекрытия возводятся методом подъема (бетонирование плит осуществляется на уровне земли).

Другой перспективной системой является каркасно-ствольная образуемая монолитным ядром жесткости и каркасом, которая может рассматриваться как вариант связевого каркаса с монолитным ядром жесткости. Ядро жесткости выполняется в скользящей опалубке, каркас может быть ригельным или безригельным сборным железобетонным либо монолитным. При этом возможно предварительное напряжение перекрытия.

Определенное развитие получают и крупнопанельные системы с монолитными ядрами жесткости. Отличительной особенностью этих систем является восприятие всех горизонтальных и всех или части вертикальных нагрузок монолитными ядрами жесткости. В случае передачи всех вертикальных нагрузок на ядра жесткости сборные панели несущих внутренних стен, расположенные в двух направлениях на каждом этаже, консольно прикрепляются к стенам ствола одной вертикальной гранью по всей высоте. Сборные плиты перекрытия опираются на панели внутренних стен нижнего этажа. Указанные схемы позволяют возводить здания с выявленными консольными этажами.

Новым техническим решением являются предварительно напряженные в построечных условиях крупнопанельные здания, здания со скрытым каркасом, совмещающие черты каркасно-панельных и крупнопанельных зданий и др.

В последние годы у нас в стране начала развиваться инженерно-техническая система, основанная на большепролетных покрытиях в виде сборных железобетонных оболочек и складок из унифицированных элементов для зданий общественного и производственного назначения пролетами от 18 до 200 м. Оболочки характеризуются различной геометрической формой, позволяющей получить разнообразные архитектурные решения здания.

Сопоставление технико-экономических показателей проектов жилых и общественных зданий конструктивных различных систем проводилось на базе конкретной типовой и повторно применяемой проектной документации, разработанной МНИИТЭПом для строительства в г. Москве периода 70-90 годов.

Установленные тенденции и зависимости изменения удельных показателей материалоемкости и стоимости позволяют делать предварительные расчеты на уровне экспресс оценки и предпроектных стадий, а также позволяют достаточно быстро установить просчеты и ошибки в проектах на этапе экспертизы.

Конкретные абсолютные показатели удельных значений стоимости и материалоемкости по жилым и общественным зданиям приведены в Приложениях 6 и 7.

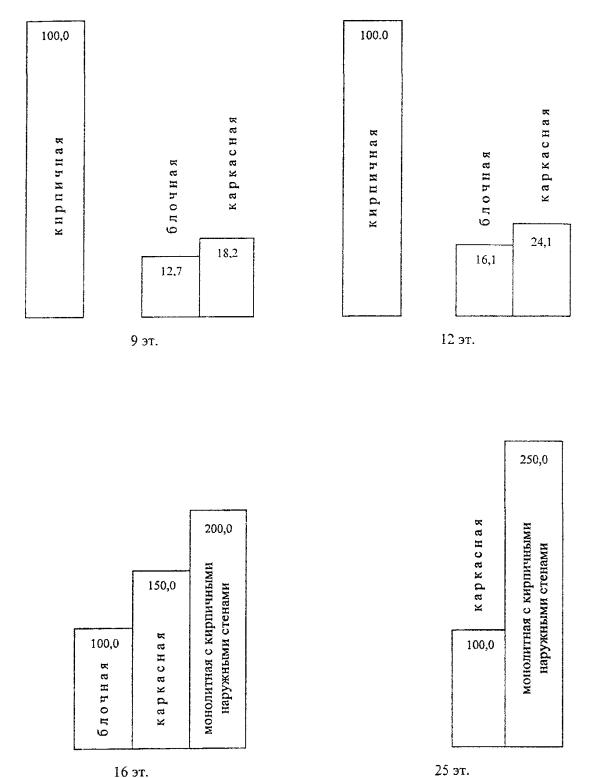

1.1.11. Изменение технико-экономических показателей по жилым домам различной этажности: 9 - 12 - 16 - 25 этажей показано на рис. 1-4 Приложения 1.

Сравнение проводилось отдельно по следующим конструктивным системам: кирпичная, панельная, блочная, каркасная, монолитная с кирпичными наружными стенами. В рамках каждой системы этажность в 9 этажей принималась за 100 % и по отношению к ней рассматривалось изменение показателей стоимости и материалоемкости в расчете на один квадратный метр общей площади.

По всем рассматриваемым вариантам сопоставления отмечается тенденция относительного роста удельных показателей при увеличении этажности здания.

1.1.12. Этажность здания является одним из основных факторов, влияющих на экономичность показателей строительства и эксплуатации жилых домов.

Так, при повышении этажности происходит усложнение архитектурно-планировочной структуры здания: включение лифта в планировочное решение вызывает увеличение площади лестнично-лифтового узла и появление внеквартирных коридоров.

Повышение этажности влечет за собой усложнение конструктивного решения в связи с необходимостью усиления вертикальных несущих конструкций нижних этажей, фундаментов и т.д., в результате чего происходит увеличение стоимости несущих конструкций и инженерного оборудования.

1.1.13. По характеру воздействия на изменение показателей стоимости и материалоемкости при повышении этажности основные виды работ и конструктивных элементов можно разделить на следующие группы:

- удельная стоимость которых увеличивается неравномерно с повышением этажности - лифты, мусоропроводы, несущие стены, лестничные клетки и т.п.,

- удельная стоимость которых с повышением этажности уменьшается - нулевой цикл, крыша, кровля;

- удельная стоимость которых (при соблюдении условий сопоставимости по планировочному решению квартир) остается примерно постоянной междуэтажные перекрытия, санитарно-техническое оборудование, окна, двери и т.д.

1.1.14. Сопоставление технико-экономических показателей 5, 9, 12, 16 и 25 этажных жилых домов показало, что в сопоставимых условиях рост стоимости одного квадратного метра увеличивается за счет разных факторов при сравнении различных категорий этажности.

Так, удорожание стоимости строительства при повышении этажности с 5 до 9 этажей происходит за счет:

- увеличения вертикальных и ветровых нагрузок на несущие конструкции, что требует увеличения толщины ограждающих конструкций по теплотехническим и звукоизоляционным параметрам и увеличения расхода материалов в связи с этим;

- изменения конструкции заполнения оконных проемов для повышения теплотехнических качеств здания;

- необходимости устройства лифтов и мусоропроводов;

- усиления ограждений лоджий и балконов;

- усложнения внутренних санитарно-технических устройств (установки повышения напора воды, дополнительных противопожарных устройств);

- устройства молниезащиты и др.

1.1.15. Повышение этажности вызывает действие факторов, обусловленных усложнением технологии и организации строительства:

- удорожание вертикального транспорта при строительстве и необходимость использования специализированного строительного оборудования;

- снижение производительности труда при монтаже в связи с труднодоступностью рабочих мест,

- усложнение организации строительства;

- увеличение количества субподрядных организаций.

1.1.16. Рост стоимости наружных стен в 9 этажных панельных домах связан с усилением конструкций - утолщение стен, повышение марок бетона и увеличение расхода арматуры, увеличением удельных объемов стен, в связи с расширением внеквартирных коммуникаций и лоджий.

1.1.17. Увеличение этажности домов до 16 влечет за собой: устройство двух лифтов, усложнения санитарно-технического оборудования, изоляции лестничных клеток от задымления, усиление несущих конструкций. В 16-ти этажных каркасно-панельных зданиях значительно возрастает трудоемкость на строительной площадке, что обусловлено большим количеством сборных элементов каркаса, увеличением числа стыков и швов, а также объемами отделочных работ.

1.1.18. Необходимо отметить, что с повышением этажности жилых домов разрабатываются качественно новые категории зданий, характеризуемые более высокой капитальностью, пожарной безопасностью и степенью комфорта. Каждая категория таких домов имеет определенную этажность: 6-9 эт., 10-14 эт., 16-22 эт., 25 этажей. При этом в пределах каждой категории наиболее экономичными являются решения с наибольшей этажностью, т.к. в пределах одной категории стоимость лифтов и мусоропроводов растет незначительно, а распределяется на большую площадь и, следовательно, их удельное влияние уменьшается.

Отсюда этажности в 9, 14, 22 этажей для массового применения оказываются предпочтительнее.

1.1.19. На рис. 5-8 Приложения 2 представлено изменение стоимости строительно-монтажных работ и расхода основных строительных материалов в расчете на 1 м общей площади при сравнении различных конструктивных систем в пределах одной этажности.

1.1.20. Анализ изменения стоимостных показателей в зависимости от ориентации жилого дома показал предпочтительность меридиональной ориентации по сравнению с широтной (см. рис. 9 Приложения 3), однако практическое внедрение жилых домов меридиональной ориентации в массовое строительство существенно регламентируется градостроительными проблемами.

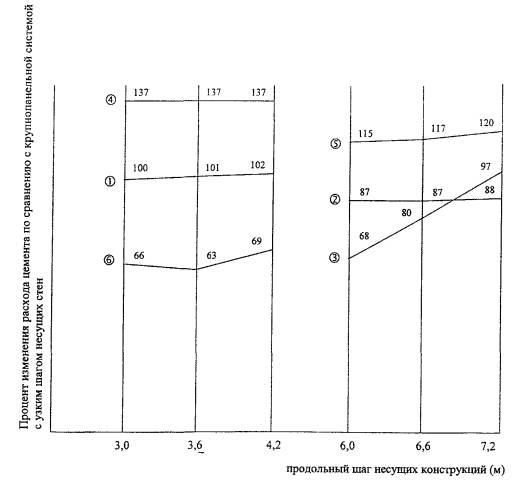

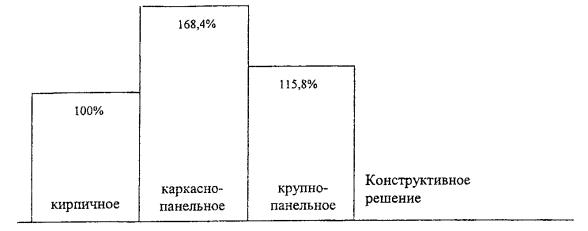

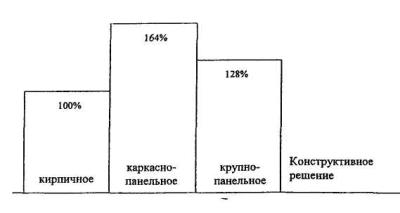

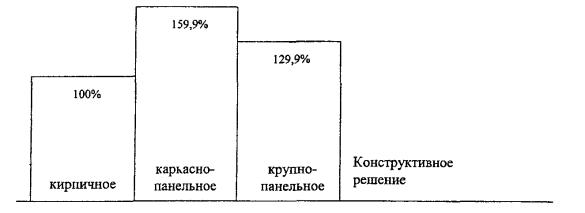

1.1.21. Влияние применения различных конструктивных схем на показатели стоимости, расхода бетона, цемента, стали, кирпича и показатели трудозатрат рассмотрено на примере сопоставления различных конструктивных систем и схем по отношению к крупнопанельной системе с шагами поперечных несущих конструкций 3,0 и 3,6 м (см. рис. 12-16 Приложения 4).

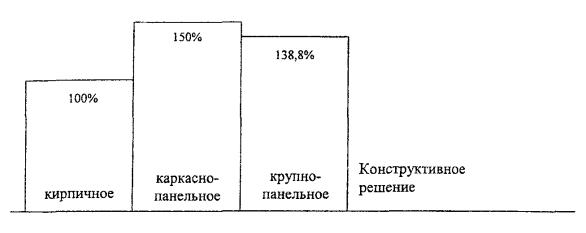

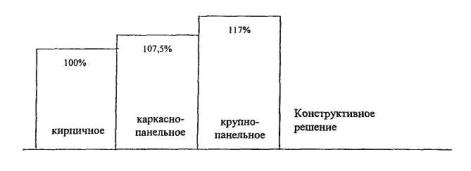

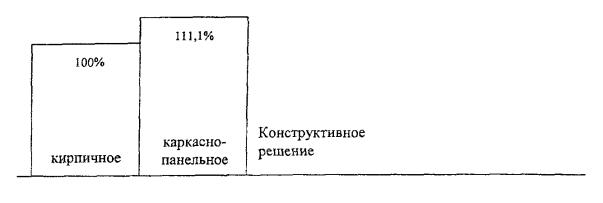

При сопоставлении принимались во внимание: крупнопанельная система с узким шагом 3,0 и 3,6 м - аналог; крупнопанельная система с широким шагом несущих стен - 6,0; 6,6 и 7,2 м; каркасно-панельная система с широким шагом; монолитные системы с узким шагом и кирпичные с узким шагом.

На основании результатов сопоставления можно отметить, что, в основном, увеличение шага несущих стен в рамках одной конструктивной системы обеспечивает снижение расхода бетона и цемента, требует некоторого увеличения расхода стали; ниже по трудозатратам и стоимости.

Каркасно-панельная система с широким шагом несущих стен обеспечивает по сравнению с аналогом снижение расхода бетона и цемента, требует значительного увеличения расхода стали и трудозатрат и в меньшей степени увеличения стоимости.

Монолитная конструктивная система с узким шагом по расходу бетона, цемента и трудозатрат превышает аналог, по расходу стали несколько ниже.

1.1.22. Анализ изменения расхода проката черных металлов в натуральной массе и расхода цемента, приведенного к марке М-400 в расчете на один квадратный метр общей площади, в зависимости от конструктивного решения массовых типов общественных зданий (см. рис. 10 и 11 Приложения 5) рассмотрено на примере следующих конструктивных систем: наружные стены из кирпича, каркасно-панельная, крупнопанельная и крупноблочная. В качестве уровня сравнения принято решение с наружными кирпичными стенами. Анализ показал, что по расходу проката черных металлов в натуральной массе наименее экономичной является каркасно-панельная система, а по расходу цемента, приведенного к марке М-400, максимальное значение по сравнению с кирпичным вариантом выявлено:

- по детским дошкольным учреждениям - в конструктивной крупноблочной системе;

- по средним общеобразовательным школам и другим типам общественных зданий - в крупнопанельном варианте.

1.2. Эксплуатационные затраты, методы расчета.

1.2.1. Эксплуатационные расходы по содержанию жилых и общественных зданий включают в себя совокупность материальных, энергетических и трудовых затрат на проведение соответствующих работ и мероприятий по содержанию в технически исправном состоянии элементов и отдельных конструкций здания и обеспечению внутри здания необходимого уровня комфорта и климата, выраженную в стоимостной форме.

1.2.2. Полные эксплуатационные расходы можно разделить на следующие основные группы:

- затраты на восстановление и ремонт зданий;

- затраты на эксплуатацию систем инженерного оборудования;

- затраты на содержание зданий и территорий;

- административно-управленческие затраты;

- прочие условно-постоянные расходы.

1.2.3. Затраты на восстановление и ремонт зданий включают в себя:

- амортизационные отчисления на реновацию (восстановление) здания;

- амортизационные отчисления на капитальный ремонт здания;

- затраты на текущий ремонт здания.

1.2.4. В затраты на эксплуатацию систем инженерного оборудования входят расходы на:

- отопление;

- водоснабжение и канализацию;

- вентиляцию и кондиционирование воздуха:

- электроосвещение;

- эксплуатацию лифтов;

- мусоропроводы;

- систему противопожарной защиты и дымоудаление.

1.2.5. Затраты на содержание зданий и территорий включают в себя расходы на:

- санитарно-гигиенические работы (уборка полов, протирка стен, мытье окон, очистка кровли от снега);

- придомовые территории;

- внешние инженерные сети,

- вывоз мусора.

1.2.6. Административно-управленческие затраты включают в себя заработную плату административно-управленческого персонала учреждения или жилищно-эксплуатационных организаций, обязательные платежи и отчисления (кроме амортизационных) и другие управленческие расходы.

1.2.7. Прочие расходы (условно-постоянные) по учреждению представляют собой затраты, необходимые для нормальной его работы, не зависящие от проектного решения (в том числе НДС).

К их числу относятся стоимость питания в детских дошкольных учреждениях, износ спецодежды, малоценных предметов, посуды, столовых приборов, (НДС) и т.п.

1.2.8. Удельный вес отдельных статей эксплуатационных затрат для разных типов и видов гражданских и жилых зданий различен.

Так, по жилым домам структура эксплуатационных затрат приведена в следующей таблице:

|

№№ п/п |

Статьи затрат |

Удельный вес статьи в общей сумме эксплуатационных затрат (%) |

|

1. |

Затраты на восстановление и ремонт зданий: |

23-31 |

|

- амортизационные отчисления на реновацию |

6-8 |

|

|

- затраты на текущий ремонт |

4-6 |

|

|

2. |

Затраты на эксплуатацию систем инженерного оборудования: |

|

|

- отопление |

12-15 |

|

|

- водоснабжение и канализация |

11-14 |

|

|

- электроосвещение |

- |

|

|

- эксплуатация лифтов |

5-26 |

|

|

- мусоропроводы |

1-2 |

|

|

3. |

Затраты на содержание зданий и территорий: |

|

|

- санитарно-гигиенические работы |

2-3 |

|

|

- придомовые территории |

2-4 |

|

|

- внешние инженерные сети |

15-18 |

|

|

4. |

Административно-управленческие расходы |

2-3 |

1.2.9. Показатели эксплуатационных затрат измеряются в рублях в год в расчете на единицу вместимости, удельную единицу площади или строительного объема, а также на соответствующие расчетные единицы измерения конструктивных элементов зданий.

1.2.10. Определение эксплуатационных расходов может быть произведено на основе: - данных проекта-аналога; - базовых удельных показателей стоимости эксплуатации с применением соответствующих коэффициентов инфляции (БУПэ), или по отдельным видам как произведение сметной стоимости элементов на норматив соответствующих отчислений, которые, в свою очередь, определяются исходя из долговечности строительных конструкций и материалов капитальности здания и из типа и сроков службы конструктивных элементов и инженерного оборудования.

1.2.11. В соответствии с «Положением о проведении планово-предупредительного ремонта жилых и общественных зданий» по степени капитальности и долговечности жилые здания подразделяются на шесть групп с нормативными усредненными сроками службы от 15 до 150 лет, общественные здания - на девять групп с усредненными нормативными сроками службы от 10 до 175 лет, в соответствии с этим установлена периодичность ремонтов жилых и общественных зданий:

Периодичность ремонтов жилых зданий в годах

|

Виды ремонта |

Группа зданий по капитальности |

|||||

|

I |

II |

III |

IV |

V |

VI |

|

|

Текущий профилактический |

3 |

3 |

3 |

3 |

2 |

2 |

|

Капитальный выборочный |

6 |

6 |

6 |

6 |

6 |

5 |

|

Капитальный комплексный |

30 |

30 |

24 |

18 |

- |

- |

Периодичность ремонтов общественных зданий в годах

|

Виды ремонта |

Группа зданий по капитальности |

||||||||

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

|

|

Текущий профилактический |

3 |

3 |

3 |

3 |

3 |

3 |

t |

2 |

0 |

|

Капитальный выборочный |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

5 |

5 |

|

Капитальный комплексный |

30 |

30 |

30 |

30 |

24 |

18 |

|

- |

- |

1.2.12. Величина показателей на восстановление (реновацию), обусловленного полным возмещением износа конструктивных элементов и систем инженерного оборудования, определяется умножением сметной стоимости элементов на норматив отчислений. Нормативы отчислений для конструкций и конструктивных элементов определяются исходя из их долговечности, а для инженерного оборудования - в зависимости от его типа.

Сроки службы конструктивных элементов и элементов инженерного оборудования приведены в таблице 1 Приложения 9, а оборудования и элементов санитарно-технических систем (отопление и вентиляция) в таблице 2 Приложения 9.

Нормативы отчислений на реновацию строительных конструкций в зависимости от их долговечности приведены в табл. 3 и 4 Приложения 9. Так, для зданий I-III групп капитальности со сроком службы 100-150 лет норматив ежегодных отчислений составляет - 0,67 % от сметной стоимости конструкций.

Нормативы амортизационных отчислений на восстановление и капитальный ремонт по внутренним санитарно-техническим системам приведены в таблице 5 Приложения 9 и составляют по системам центрального отопления 5-7 %, по санитарно-техническим системам - 4,4-11,0 %, по системам кондиционирования воздуха 4,9-12,5 % от сметной стоимости.

1.2.13. Размер ежегодных отчислений, на проведение капитального ремонта жилых и общественных зданий, необходимый для замены и восстановления отдельных частей или целых конструкций и оборудования в связи с их физическим износом и разрушением, а также для устранения последствий морального износа конструкций, определяется умножением единичной сметной стоимости конструкций на норматив затрат на капитальный ремонт (см. табл. 4, 5, 6 Приложения 9), в пределах от 4,3 до 0,19 в зависимости от срока службы от 10 до 150 лет.

1.2.14. Затраты на текущий ремонт жилых и общественных зданий, представляющий комплекс работ по предупреждению преждевременного износа конструкций, отделки и инженерного оборудования, включает в себя заработную плату рабочих (с начислениями), стоимость эксплуатации машин и механизмов и стоимость материалов и энергоресурсов.

Расходы на текущий ремонт определяются произведением единичной стоимости конструктивных элементов и нормативов затрат на текущий ремонт табл. 8, 9, 10, 11 Приложения 9. Для жилых зданий I-III групп капитальности норма отчислений составляет 0,75-1,0 % от восстановительной стоимости*. Для общественных зданий 1-Ш групп капитальности норматив отчислений колеблется в пределах 1,1-1,3 %.

____________

* стоимость, определяемая по действующим в момент переоценки основных фондов ставкам, ценам, тарифам.

1.2.15. Затраты на содержание систем инженерного оборудования включают в себя:

- отопление;

- электроосвещение;

- водоснабжение и канализация;

- вентиляция и кондиционирование;

- лифты;

- мусоропроводы;

- система противопожарной защиты и дымоудаления.

1.2.16. Расходы на отопление рассчитываются исходя из показателей годового расхода тепла, стоимости удельных единиц тепла, удельных теплопотерь здания, продолжительности отопительного периода, с учетом площади ограждающих конструкций и их тепловых характеристик.

1.2.17. Расход тепла определяется в соответствии с МГСН 2.01-94 «Энергосбережение в зданиях». Нормативы по теплозащите и тепловодоэлектроснабжению, а также с учетом требований СНиП по отоплению, вентиляции и кондиционированию воздуха и главы СНиП по строительной теплотехнике.

Кроме того, при оценке планировочных и конструктивных решений жилых домов по параметру расхода тепла, рекомендуется пользоваться «Рекомендациями по определению тепловой эффективности жилых зданий в зависимости от объемно-планировочных решений (ЦНИИЭП жилища).

1.2.18. Расход тепловой энергии на отопление зданий определяется по формуле

![]() где: (1.1)

где: (1.1)

![]() - трансмиссионные

теплопотери (МДж)

- трансмиссионные

теплопотери (МДж)

![]() (1.2)

(1.2)

![]() - теплопотери на

нагревание инфильтрующегося воздуха, МДж

- теплопотери на

нагревание инфильтрующегося воздуха, МДж

![]() где: (1.3)

где: (1.3)

![]() - теплопотери на

нагревание вентилируемого воздуха при механическом побуждении, МДж

- теплопотери на

нагревание вентилируемого воздуха при механическом побуждении, МДж

![]()

![]() (1.4)

(1.4)

![]() - бытовые и

технологические теплопоступления, МДж для жилых зданий, определяется по формуле

- бытовые и

технологические теплопоступления, МДж для жилых зданий, определяется по формуле

![]() (1.5)

(1.5)

![]() - теплопоступления через

окна от солнечной радиации в отопительный период, МДж;

- теплопоступления через

окна от солнечной радиации в отопительный период, МДж;

![]() - коэффициент, зависящий от способа регулирования системы

отопления:

- коэффициент, зависящий от способа регулирования системы

отопления:

Коэффициент, зависящий от способа регулирования системы отопления

|

№п.п |

Система отопления и способ регулирования |

h1 |

|

1. |

Электроотопление |

0,85 |

|

2. |

Водяное отопление с термостатическим регулированием температуры радиаторов |

0,8 |

|

3. |

Водяное отопление с системой пофасадного регулирования |

0,6 |

|

4. |

Водяное отопление с системой регулирования по температуре наружного воздуха |

0,4 |

|

5. |

Водяное отопление без регулирования |

0,2 |

h - коэффициент полезного действия систем отопления, при отсутствии проектных данных, принимается равным 0,65;

b - коэффициент, учитывающий добавочные теплопотери, определяемые по приложению 8 СНиП 2.04.05-91;

tint - расчетная температура внутреннего воздуха, ° С;

tht, Zht - средняя температура, 6° и продолжительность, сут. отопительного периода;

![]() - приведенный коэффициент

теплопередачи здания ВТ/(м2×°С);

- приведенный коэффициент

теплопередачи здания ВТ/(м2×°С);

![]() - площадь поверхности всех

наружных ограждающих конструкций, м2;

- площадь поверхности всех

наружных ограждающих конструкций, м2;

С - удельная теплоемкость воздуха, равная 1006 Дж/(кг×°С);

r - плотность наружного воздуха, кг/м3; температура воздуха °С;

Gm - приведенная воздухопроницаемость здания, кг/(м2×ч);

hv - средняя кратность воздухообмена здания за отопительный период 1/ч;

nv - отапливаемый объем здания, м3;

![]() - площадь жилых комнат и кухонь;

- площадь жилых комнат и кухонь;

I - величина бытовых тепловыделений на 1 м2 площади пола отапливаемых помещений Вт/м2.

1.2.19. Величина затрат на вентиляцию (кондиционирование) определяется суммированием расходов на подогрев (охлаждение) наружного воздуха и на силовую электроэнергию, потребляемую кондиционерами и вентиляционными установками.

Размер затрат зависит от продолжительности работы установок, режима эксплуатации здания и определяется исходя из тех же показателей, что используются и при расчете затрат на отопление.

Сумма затрат на силовую электроэнергию определяется на основе данных о мощности эксплуатируемых электродвигателей и режима работы учреждения.

1.2.20. Стоимость электроосвещения зависит от режима работы уч-ния, мощности осветительных установок, степени одновременности их включения и стоимости расчетной единицы потребляемой энергии и определяется с учетом действующих тарифов стоимости единицы электроэнергии и удельного норматива ее расхода на 1 м2 общей площади.

1.2.21. Затраты по эксплуатации систем водоснабжения и канализации состоят из:

- затрат на горячее водоснабжение,

- затрат на повышение напора воды.

Затраты на горячее водоснабжение определяются с учетом нормативов потребления воды, разницы начальной и конечной температуры воды, тарифов на горячую воду.

Затраты на обеспечение должного уровня напора воды складываются из стоимости электроэнергии, потребляемой повысительными насосами, с учетом числа их работы в сутки, стоимости амортизационных отчислений на восстановление и ремонт системы и затрат на ее текущий ремонт.

1.2.22. Расходы - по эксплуатации лифтов складываются из заработной платы персонала обслуживания, стоимости электроэнергии, технического надзора и ремонта и зависят:

- для жилых зданий;

- от этажности, количества площади в этаже, секции, количества установленных в секции лифтов;

- для общественных зданий;

- от проектного числа установленных лифтов, численности обслуживающего персонала, действующих нормативов на ремонт лифтов, числа ремонтов в годовом цикле эксплуатации лифта.

1.2.23. Затраты по эксплуатации мусоропроводов в жилых домах состоят из заработной платы обслуживающего персонала, расходов на текущий ремонт системы и зависят от расположения сборной камеры (в цокольной части дома на уровне двора, в подвале, в подвале с затесненными проходами) и среднего размера квартир.

в себя з/п персонала по обслуживанию и ремонту и амортизационные отчисления подсистем, зависят от числа квартир на этаже, этажности здания, вместимости общественного здания.

1.2.25. Затраты на содержание зданий и территорий включают в себя расходы на поддержание заданного уровня санитарно-гигиенических и эксплуатационно-технических требований по:

- местам общего пользования в здании;

- придомовым территориям;

- внешним инженерным сетям;

- вывозу мусора;

- санитарно-гигиеническим работам в общественных зданиях:

- уборка полов;

- протирка стен;

- мытье окон;

- очистка кровли от снега.

Группа затрат на санитарно-гигиенические работы определяется исходя из удельных показателей стоимости работ и площадей уборки.

Затраты на содержание придомовых территорий состоят из заработной платы персонала по уборке, стоимости уборочных машин и механизмов, материалов, топлива и наружного освещения, амортизации инструмента и определяются исходя из этажности здания, площади зеленых насаждений и асфальтированных участков, норм обслуживания на одного работника.

Расходы на содержание инженерных сетей состоят из амортизационных отчислений и стоимости текущего ремонта коллекторов и сетей (в среднем составляют 7 % от их сметной стоимости).

1.2.26. Ежегодно на содержание жилого фонда и зданий общественного назначения расходуются значительные средства, эти расходы продолжаются в течении всего срока службы зданий - в итоге в несколько раз превышают единовременные затраты на их возведение. Отсюда очевидна важность учета показателей эксплуатационных затрат при оценке проектных решений, чтобы в результате избежать убытков в стремлении к снижению стоимостных показателей за счет ухудшения эксплуатационных параметров зданий.

1.2.27. Стоимость эксплуатации зависит от воздействия многих факторов, среди которых:

- величина города;

- климатические условия;

- плотность и характер застройки;

- качество строительства;

- техническая оснащенность жилищных организаций;

- наличие нежилых помещений, сдаваемых в аренду, но самое значительное воздействие, оказываемое на размер эксплуатационных затрат, принадлежит типу здания, его планировочному и конструктивному решению.

1.2.28 Очевидна зависимость затрат на отопление от варианта конструктивного решения и решения наружных стен. То же можно сказать о величинах затрат на капитальный ремонт: так за счет ремонта стыков в крупнопанельных зданиях эти затраты выше, чем в кирпичных зданиях.

В этой связи статьи эксплуатационных затрат по признаку зависимости от проектного решения можно разделить на статьи прямо зависящие от него и связанные с ним косвенно.

К первой группе относятся расходы по реновации, капитальному и текущему ремонту, коммунальным расходам (отопление, содержание и эксплуатация лифтов, мусоропроводов и др.); ко второй группе - административно-управленческие расходы, расходы на содержание обслуживающего персонала, обязательные платежи и отчисления.

Для оценки проектных решений затраты первой группы НИИЭС предложено разделить на эксплуатационно-конструктивные и эксплуатационно-функциональные. К эксплуатационно-конструктивным отнесены расходы на текущий и капитальный ремонты, реновационные отчисления, т.е. затраты, обеспечивающие нормальное функционирование конструкций.

К эксплуатационно-функциональным расходам отнесены затраты на отопление, вентиляцию, кондиционирование, холодное и горячее водоснабжение, электроснабжение, канализацию, содержание лифтов и мусоропроводов - т.е. затраты, обеспечивающие нормальное функционирование жилого дома и его блок секций в соответствии с его назначением.

1.2.29. В процессе эксплуатации здания к моменту окончательной потери домом своей первоначальной стоимости реновационные отчисления создают базу для возмещения его восстановительной стоимости, с учетом морального износа и ценовых изменений.

В силу различного конструктивного решения отдельных элементов здания, их разных функций они снашиваются неравномерно, что вызывает необходимость частичного возмещения их износа посредством капитального ремонта. Двоякий характер возмещения основных фондов предопределяет разделение этих средств на две части - реновационные отчисления и средства на капитальный ремонт.

При оценке конструктивных элементов с разным сроком службы, а также зданий с различной степенью капитальности важно учитывать трансформирование первоначальной стоимости в восстановительную, а отсюда и изменение размеров годовых отчислений на восстановление.

1.2.30. На размер затрат по капитальному ремонту оказывает воздействие тип смежных конструкций, например, ремонт мягкой кровли в домах с совмещенной крышей и внутренним водостоком стоит меньше, чем при чердачной крыше с деревянными стропилами и с разводкой отопления на чердаке.

Наиболее частыми конструктивными элементами, подвергающимися капитальному ремонту, являются кровля, полы, стыки, столярные изделия, фасады, отделочные работы, сантехническое оборудование.

1.2.31. В связи с тенденцией повышения этажности жилой застройки происходит удорожание эксплуатации здания за счет:

- эксплуатации лифтов;

- возрастания расходов по эксплуатации санитарно-технических устройств.

Так, если в зданиях, не оборудованных лифтами, основная доля эксплуатационных расходов приходится на реновацию и ремонт, а также на затраты на отопление, при этом затраты на содержание мест общего пользования (лестницы) незначительны, то в домах повышенной этажности эксплуатационные расходы значительно возрастают за счет затрат на содержание лифтов.

В состав этих затрат входят:

- заработная плата обслуживающего персонала;

- стоимость технического обслуживания;

- стоимость планово-предупредительного ремонта;

- стоимость электроэнергии.

На величину этих затрат влияют:

- грузоподъемность лифта;

- месторасположение машинного помещения;

- стены шахты;

- система обслуживания;

- число этажей;

- размер площади дома, обслуживаемой одним лифтом.

В этой связи, основной резерв снижения расходов на содержание лифтов в зданиях повышенной этажности - это увеличение нагрузок на лифт путем применения многоквартирных секций.

1.3. Долговечность зданий, сооружений и конструктивных

элементов и оценка влияния долговечности на эксплуатационные затраты.

1.3.1 Жилые и общественные здания в зависимости от долговечности материалов основных конструкций (фундаментов, стен и перекрытий) подразделяются на:

- жилые здания - 6 групп с нормативными усредненными сроками службы от 15 до 150 лет;

- общественные здания - на девять групп с усредненными нормативными сроками службы от 10 до 175 лет.

1.3.2. Сроки службы зданий определяются долговечностью основных несущих конструкций. Конструктивные элементы жилого или общественного здания по признаку долговечности подразделяются на две группы:

- несменяемые элементы, от долговечности которых зависит срок службы всего здания;

- элементы здания, которые полностью или частично заменяются несколько раз во время службы основных несменяемых несущих конструкций здания.

1.3.3. Сроки службы отдельных конструктивных элементов и инженерного оборудования жилых и общественных зданий принимают по усредненным данным о продолжительности их службы до первой полной замены или восстановления.

1.3.4. Сроки службы зданий в целом, отдельных конструктивных элементов, отделки, инженерного оборудования зданий приведены в «Положении о проведении планово-предупредительного ремонта жилых и общественных зданий». М., Стройиздат, 1965 г., с. 5-26 (см. Приложение 9).

1.3.5. Усредненные сроки службы жилых и общественных зданий, их основных конструктивных элементов, отделки зданий и оборудования установлены с учетом выполнения всех видов планово-предупредительного ремонта в строго установленные сроки и в соответствии с перечнем основных работ, относящихся к текущему и капитальному ремонту.

1.3.6. В процессе эксплуатации жилые и общественные здания подвергаются физическому износу, который проявляется в потере конструктивными элементами первоначальных технических и эксплуатационных свойств, что приводит к утрате потребительской стоимости здания.

Степень физического износа зданий является важнейшим фактором, определяющим объем затрат на капитальный ремонт зданий.

Величина физического износа здания определяется по физическому износу отдельных конструктивных элементов, путем определения средневзвешенного процента износа по формуле:

![]() , где: (1.6)

, где: (1.6)

![]() - физический износ здания

(%);

- физический износ здания

(%);

![]() - износ конструктивного

элемента (%);

- износ конструктивного

элемента (%);

![]() - удельный вес стоимости

отдельного конструктивного элемента в восстановительной стоимости здания, %.

- удельный вес стоимости

отдельного конструктивного элемента в восстановительной стоимости здания, %.

1.3.7. В целом жилые и общественные здания в зависимости от долговечности основных несущих конструкций группируются по общему сроку службы в годах следующим образом: - жилые здания:

I. Здания каменные, особо капитальные: фундаменты каменные и бетонные, стены каменные (кирпичные. крупноблочные), перекрытия железобетонные - 150 лет;

II. Здания каменные, обыкновенные, фундаменты каменные, стены каменные (кирпичные, крупноблочные и крупнопанельные), перекрытия железобетонные или смешанные - 125 лет;

III. Здания каменные облегченные: фундаменты каменные и бетонные, стены -облегченной кладки из кирпича, шлакоблоков и ракушечника, перекрытия деревянные или железобетонные - 100 лет;

IV. Здания деревянные, рубленые и брусчатые, смешанные; фундаменты ленточные бутовые, стены рубленые, брусчатые и смешанные (кирпичные и деревянные), перекрытия деревянные - 50 лет;

V. Здания сборно-щитовые, каркасные, сырцовые, глинобитные, саманные, фахверковые; фундаменты на деревянных столбах или бутовых столбах, стены каркасные, глинобитные и др., перекрытия деревянные - 30 лет;

VI. Здания каркасно-камышитовые и прочие облегченные - 15 лет.

Общественные здания:

I. Здания каркасные с железобетонным или металлическим каркасом с заполнением каркаса каменным материалом - 175 лет;

II. Здания с каменными стенами из штучных камней или крупноблочные, колонны и столбы железобетонные или кирпичные, перекрытия железобетонные - 150 лет;

III. Здания с каменными стенами из штучных камней или крупноблочные, колонны и столбы железобетонные или кирпичные, перекрытия деревянные - 125 лет;

IV. Здания со стенами облегченной каменной кладки; колонны и столбы железобетонные или кирпичные, перекрытия железобетонные - 100 лет;

V. Здания со стенами облегченной кладки; колонны и столбы кирпичные или деревянные, перекрытия деревянные - 80 лет;

VI. Здания деревянные с бревенчатыми или рублеными брусчатыми стенами - 50 лет.

1.3.8. Конструктивные элементы и инженерное оборудование в жилых и общественных зданиях в зависимости от долговечности характеризуются следующими сроками службы:

- фундаменты - 150-100 лет;

- стены - 150-100 лет;

- перекрытия - 150-70 лет;

- полы - 80-10 лет;

- лестницы - 100 лет;

- крыши:

- несущие элементы-150-100 лет;

- кровля - 80-8 лет;

- перегородки - 150-40 лет;

- двери и окна - 20 лет;

- водопровод и канализация - 30 лет;

- отопление - 30 лет;

- горячее водоснабжение - 10 лет;

- вентиляция - 30 лет;

- электроосвещение - 15 лет;

- электроплиты - 20 лет;

- газооборудование - 20 лет;

- лифты - 20 лет;

- прочее инженерное оборудование - 30 лет.

1.3.9. Внутренняя и наружная отделка и благоустройство участка характеризуется следующей долговечностью:

- внутренняя отделка - 50 лет - 4 года;

- наружная отделка:

- облицовка камнем и плитками - 125 - 75 лет;

- штукатурка - 50 - 15 лет;

- окраска - 5 лет.

1.3.10. В условиях современного спада объемов инвестиций в жилищно-гражданское строительство особую актуальность приобретают вопросы сохранения и обновления существующего жилого фонда и материальной базы общественных зданий, ибо на 80-90 % решение социально-экономических и других проблем в стране связано с эффективной эксплуатацией существующих основных фондов.

В процессе эксплуатации жилых и общественных зданий для обеспечения нормативных сроков службы зданий, их конструктивных элементов и инженерного оборудования, а также для обеспечения нормативных условий эксплуатации производятся периодические ремонты.

1.3.11. В зависимости от долговечности жилых зданий устанавливается различная периодичность капитальных и текущих ремонтов. Так, по группам зданий (см. выше) нормированы следующие виды ремонтов и частота их проведения.

I группа зданий долговечностью 150 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в шесть лет;

- капитальный комплексный ремонт - 1 раз в 30 лет.

II группа зданий долговечностью 125 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в шесть лет;

- комплексный капитальный ремонт -1 раз в 30 лет.

III группа зданий долговечностью 100 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в шесть лет;

- комплексный капитальный ремонт - 1 раз в 24 года.

IV группа зданий долговечностью 50 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в 6 лет;

- комплексный капитальный ремонт - 1 раз в 18 лет.

V группа зданий долговечностью 30 лет:

- текущий профилактический ремонт - 1 раз в 2 года;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в 6 лет;

- комплексный капитальный ремонт - не производится.

VI группа зданий долговечностью 15 лет:

- текущий профилактический ремонт - 1 раз в 2 года;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в 5 лет;

- комплексный капитальный ремонт - не производится.

1.3.12. Периодичность текущих и капитальных ремонтов по общественным зданиям нормирована следующим образом:

I группа зданий долговечностью 175 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в 6 лет;

- комплексный капитальный ремонт - 1 раз в 30 лет.

II группа зданий долговечностью 150 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в 6 лет;

- комплексный капитальный ремонт - 1 раз в 30 лет.

Ш группа зданий долговечностью 125 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в 6 лет;

- комплексный капитальный ремонт - 1 раз в 30 лет.

IV группа зданий долговечностью 100 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт- 1 раз в 6 лет;

- комплексный капитальный ремонт - 1 раз в 30 лет.

V группа зданий долговечностью 80 лет:

- текущий профилактический ремонт - 1 раз в 3-5 лет;

- текущий непредвиденный ремонт - ежегодно;

- выборочный капитальный ремонт - 1 раз в 6 лет;

- комплексный капитальный ремонт - 1 раз в 24 года.

VI группа зданий долговечностью 50 лет:

- текущий профилактический ремонт - 1 раз в 3 года;

- другие виды ремонта не нормируются.

1.3.13. Таким образом, за нормативный срок службы жилых зданий по группам зданий текущий и капитальный ремонт должны быть произведены:

|

I группа (150 лет) |

- текущий |

- 50 раз, |

|

- капитальный |

- 5 раз. |

|

|

|

|

|

|

II группа (125 лет) |

- текущий |

- 41 раз, |

|

- капитальный |

- 4 раза. |

|

|

|

|

|

|

III группа (100 лет) |

- текущий |

- 33 раза, |

|

- капитальный |

- 4 раза. |

|

|

|

|

|

|

IV группа (50 лет) |

- текущий |

- 16 раз |

|

- капитальный |

- 3 раза. |

|

|

|

|

|

|

V группа (30 лет) |

- текущий |

-15 раз. |

|

|

|

|

|

VI группа (15 лет) |

- текущий |

- 7 раз. |

1.3.14. По общественным зданиям за период службы должно быть проведено текущих и капитальных ремонтов:

|

I группа (175 лет) |

- текущий |

- 58 раз, |

|

- капитальный |

- 6 раз. |

|

|

|

|

|

|

II группа (150 лет) |

- текущий |

- 50 раз, |

|

- капитальный |

- 5 раз. |

|

|

|

|

|

|

III группа (125 лет) |

- текущий |

- 41 раз, |

|

- капитальный |

- 4 раза. |

|

|

|

|

|

|

IV группа (100 лет) |

- текущий |

- 33 раза, |

|

- капитальный |

- 3 раза. |

|

|

|

|

|

|

V группа (80 лет) |

- текущий |

-26 раз. |

|

- капитальный |

- 3 раза. |

|

|

|

|

|

|

VI группа (50 лет) |

- текущий |

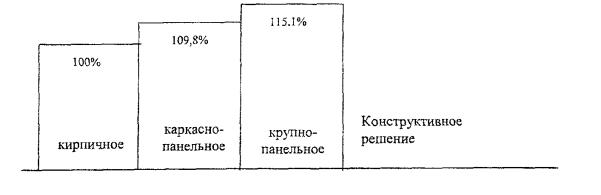

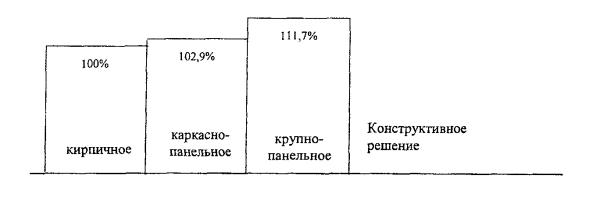

- 16 раз. |