|

||||||||||||||||||||||||

Библиотека справочной литературы ООО «Центр безопасности труда»

ОТКРЫТОЕ

АКЦИОНЕРНОЕ ОБЩЕСТВО «ГАЗПРОМ»

СТАНДАРТ ОРГАНИЗАЦИИ

ВНУТРИКОРПОРАТИВНЫЕ

ПРАВИЛА

ОЦЕНКИ ЭФФЕКТИВНОСТИ НИОКР

СТО ГАЗПРОМ РД 1.12-096-2004

|

1. ОБЩИЕ ПРАВИЛА ОЦЕНКИ ЭФФЕКТИВНОСТИ НИОКР 2. МЕТОДЫ ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ НИОКР 3. ПРИМЕРЫ РАСЧЕТА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ НИОКР

|

ВВЕДЕНИЕ

Внутрикорпоративные правила оценки эффективности НИОКР для организаций системы ОАО «Газпром» (далее по тексту - Правила) разработаны в соответствии с Постановлением Правления ОАО «Газпром» от 7 февраля 2003 г. № 4 «О ходе реализации Концепции реструктуризации научно-технического сектора ОАО «Газпром».

Главной целью Правил является создание условий для концентрации финансовых и других ресурсов Общества на наиболее эффективных научных разработках и продуктивное использование их результатов, что повысит эффективность использования средств, вкладываемых в НИОКР в системе ОАО «Газпром».

Правила предусматривают установление единых корпоративных требований к экономическим обоснованиям НИОКР на различных стадиях их жизненного цикла.

Методология оценки эффективности НИОКР, изложенная в Правилах, имеет коммерческую направленность и учитывает экономические, социальные, экологические и другие цели и интересы ОАО «Газпром».

Эффективность научной разработки должна оцениваться:

- на стадии заявки на проведение научной разработки и формирования корпоративного плана НИОКР - для решения вопроса о целесообразности ее проведения и включения разработки в план;

- на стадии завершения научной разработки - для оценки полученных научных результатов и решения вопроса о целесообразности их использования;

- на стадии внедрения - для определения масштабов внедрения разработки, оценки фактических результатов, предложений по стимулированию внедрения разработки.

По результатам оценки эффективности научной разработки проводится экспертиза, на основании которой принимается решение о включении НИОКР в план финансирования или продолжения исследований, также дается заключение по расчетам на стадии завершения и внедрения научных разработок.

Правила разработаны с учетом «Методических рекомендаций по оценке эффективности инвестиционных проектов» [1].

Внутрикорпоративные правила разработаны авторским коллективом под научным руководством к.э.н. Т.П. Лобановой (ОАО «Газпром»), к.э.н. О.А. Бучнева, к.э.н. Л.В. Шамиса (ООО «НИИгазэкономика»), д.э.н. P.M. Меркина при участии д.э.н. В.Д. Зубаревой (РГУ нефти и газа им. И.М.Губкина), д.э.н. С.А. Смоляка (ЦЭМИ РАН), О.А. Потеевой (ОАО «Промгаз»), к.э.н. Н.В. Регентовой, Е.Н. Шияновой (ООО «НИИгазэкономика»).

1. ОБЩИЕ ПРАВИЛА ОЦЕНКИ ЭФФЕКТИВНОСТИ НИОКР

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Научная разработка - проводимая по заказу ОАО «Газпром» и его организаций научно-исследовательская (НИР), опытно-конструкторская (ОКР), технологическая работа или иная исследовательская работа, направленная на получение и использование новых знаний по направлениям деятельности Общества (далее НИОКР).

Инновация - нововведение.

Инновационная деятельность - деятельность, в результате которой создается тот или иной новый продукт, создается или совершенствуется существующая технология, разрабатываются новое оборудование, средства автоматизации, программные комплексы, организационные и управленческие решения в структуре Общества.

Жизненный цикл НИОКР - период с начала научного исследования до прекращения получения полезных результатов от использования этой разработки.

При оценке эффективности НИОКР используется расчетный период, который разбивается на шаги (0,1...) и измеряется в годах. Он включает следующие этапы: научное исследование, опытно-конструкторские работы, изготовление промышленных образцов, серийное производство, использование произведенных изделий или технологий в производственной и хозяйственной практике, ликвидацию (утилизацию) изделий. По научным разработкам, не связанным с созданием новой техники, расчетный период включает научное исследование и непосредственное использование его результатов предложений в производственной и хозяйственной деятельности ОАО «Газпром».

Исполнитель - научная, проектная или конструкторская организация, являющаяся одной из сторон в договоре на проведение научной разработки, заключаемом с ОАО «Газпром» или его дочерними организациями.

В случае привлечения к исполнению договора соисполнителей исполнитель полностью отвечает за все полученные ими результаты.

Эффективность - под эффективностью научной разработки понимается категория, отражающая соответствие этой разработки целям и интересам ОАО «Газпром». Существуют различные виды эффективности НИОКР: коммерческая, социальная, экологическая и другие. Каждый из видов эффективности характеризуется различными показателями или формами проявления эффективности.

Программа внедрения - комплекс технических, экономических и организационных мероприятий, предусматривающий практическое использование научных результатов. Включает, в общем случае, экономические обоснования, проведение ОКР, изготовление опытных образцов, испытания новой техники, ее экспериментальное применение в организациях, серийный выпуск, массовое применение, техническое обслуживание, ремонт и утилизацию (ликвидацию).

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Операционные (текущие) расходы на производство и реализацию продукции - экономически оправданные расходы, связанные с производством и реализацией продукции, определенные в соответствии с правилами бухгалтерского учета.

Денежный поток (чистые денежные поступления, сальдо реальных денег, чистый доход) - разность между притоком и оттоком денежных средств за расчетный период. При расчете денежных потоков НИОКР в расчет принимаются только притоки и оттоки денежных средств, связанные с данной НИОКР и ее внедрением.

Приток денежных средств в операционной деятельности - общая сумма поступлений денежных средств от результатов внедрения НИОКР.

Отток денежных средств - расходы, связанные с НИОКР и ее внедрением.

Дисконтирование - приведение доходов или расходов будущих лет к настоящему (или иному - базовому) моменту времени. Осуществляется в ходе расчетов эффективности путем умножения соответствующих величин доходов или расходов на коэффициенты дисконтирования. Величина этих коэффициентов зависит от нормы дисконта (Е), устанавливаемой ОАО «Газпром», и времени использования результатов НИОКР.

Интегральный эффект НИОКР (Чистый дисконтированный доход) - сумма дисконтированных денежных потоков от проведения научной разработки и полной реализации программы внедрения ее результатов за весь жизненный цикл этой разработки.

Индекс эффективности НИОКР - отношение интегрального эффекта НИОКР к:

а) дисконтированным затратам на проведение НИР;

б) дисконтированным затратам на проведение и внедрение НИОКР.

Первый показатель (а) используется, как правило, при ранжировании эффективности научных исследований.

1.1. Общие положения по оценке эффективности НИОКР

Настоящие Правила определяют порядок расчета эффективности НИОКР на различных стадиях их реализации.

В основе оценки эффективности лежит сопоставление доходов и расходов ОАО «Газпром», связанных с проведением НИОКР и внедрением полученных научных результатов. Оценка эффективности НИОКР может производиться основным и упрощенным методами (см. 2.1., 2.2.).

Расчеты эффективности научных исследований должны учитывать следующие основные положения и условия:

- оценка НИОКР дается в рамках расчетного периода;

- обязателен учет фактора времени (изменения затрат и результатов во времени, неравноценность разновременных доходов и расходов);

- в расчетах принимается устанавливаемая ОАО «Газпром» на момент оценки единая для всех рассматриваемых научных разработок норма дисконта;

- на начальной стадии НИОКР учитываются только предстоящие расходы и доходы, связанные с проведением и внедрением научной разработки;

- при расчетах фактической эффективности учитываются фактические затраты и доходы, связанные с проведением НИОКР и реализацией ее результатов;

- используется система цен, действующая на момент выполнения расчетов, тарифов, налогов и т.д. (с обязательным указанием этого момента), инфляция не учитывается;

- указываются факторы неопределенности и риска, а также способы их отражения в расчетах;

- используется принцип сравнения «без проекта (без инновации) и с проектом (с инновацией)», то есть оценка эффективности научных исследований проводится путем сопоставления денежных потоков, связанных с проведением исследования и использованием его результатов, с денежными потоками, которые имели бы место, если бы исследование и, соответственно, внедрение не проводилось;

- оценки эффективности НИОКР, за редким исключением, должны быть выражены в денежной форме.

Настоящие Правила предусматривают использование двух показателей эффективности НИОКР: интегральный эффект научной разработки (Эи), индекс эффективности (ИЭ).

Обоснования эффективности научной разработки проводятся на следующих стадиях (этапах) ее жизненного цикла:

- на стадии заявки включения в план НИОКР и заключения договора (оценка потенциального эффекта);

- на стадии завершения разработки (оценка ожидаемого эффекта);

- на стадии внедрения (расчеты фактического эффекта).

На завершающей стадии оценки эффективности НИОКР должны быть отражены результаты работы по направлениям их использования - в капитальном строительстве, в освоении природных ресурсов и т.п.

Ответственность за подготовку обоснования эффективности НИОКР и достоверность выполненных расчетов на всех этапах жизненного цикла разработки, включая стадии ее завершения и внедрения, возлагается на функционального заказчика.

1.2. Классификация научно-исследовательских работ

Для учета специфики научных разработок с точки зрения обоснования их эффективности Правила подразделяют НИОКР на группы (рис.1, 2).

Признаком отнесения НИОКР к классификационной группе является преобладающий вид эффекта, реализуемый при внедрении научно-исследовательской разработки. Отнесение НИОКР к конкретной классификационной группе определяет характер обоснования эффективности разработки.

К группе «К» относятся НИОКР с преобладающим коммерческим эффектом. В группу включаются научные разработки, связанные с совершенствованием техники, технологии, управления и организации производства.

При стоимости НИОКР свыше 3 млн. руб., относящихся к группе «К», оценка эффективности производится основным методом.

К группе «У» относятся научные разработки, главным образом, направленные на решение проблем и задач по совершенствованию управления всеми сторонами деятельности Общества. К этой группе относятся обоснования и разработка программ развития ОАО «Газпром», регламентирующие документы (например, авторское сопровождение проектов), аналитические разработки и программное обеспечение управленческих процессов. Вид эффекта, реализуемый в этих разработках, можно характеризовать как управленческий.

К группе «Ф» относятся разработки по применению новых или совершенствованию существующих схем финансирования, рекомендации по проведению отдельных операций на финансовом и фондовом рынках, программы реструктуризации задолженности Общества и его дочерних организаций и т.д.

В группу «П» включаются научные разработки, эффект которых может быть определен только при последующем их использовании в составе прикладной научной работы. Характеристикой таких работ является расширение знаний в областях науки, техники и технологии - базовых для прикладных исследований ОАО «Газпром». В этих работах устанавливаются новые связи и закономерности между явлениями, выдвигаются новые технические идеи. Экономические обоснования, расчеты по таким разработкам не проводятся. Разработчикам необходимо подготовить предложения по НИР, проектам, направлениям исследований, в которых могут использоваться результаты поисковых исследований (открытий), но потенциальная оценка их экономических результатов в этой группе может не проводиться.

Рис. 1. Классификация НИОКР по виду эффектов, подлежащих учету, во «Внутрикорпоративных правилах оценки эффективности НИОКР»

Рис. 2. Примеры НИОКР по классификационным группам

К группе «Э» относятся исследования и разработки, основной целью которых является получение экологических эффектов для ОАО «Газпром» за счет:

1) предотвращенного экологического ущерба по видам природных сред или ресурсов (водные ресурсы, растительный и животный мир);

2) снижения размеров текущих платежей организаций ОАО «Газпром» за загрязнение окружающей природной среды.

К группе «С» относятся исследования и разработки, направленные на получение позитивных социальных результатов в деятельности ОАО «Газпром».

К группе «Р» выполняемых НИОКР относятся исследования и разработки, направленные на рост (экономию) основного ресурсного потенциала ОАО «Газпром» - ресурсов углеводородного сырья.

При стоимости НИОКР свыше 3 млн. руб., относящихся к группе «Р», оценка эффективности производится основным методом.

1.3. Факторы, влияющие на эффективность научно-исследовательских работ

При формировании оценки эффективности НИОКР необходимо, в первую очередь, выявить и дать оценку изменению эффективности в производственной, хозяйственной и иной деятельности Общества при внедрении научной разработки. Изменения такого рода могут характеризоваться факторами эффективности (результативности, полезности) НИОКР.

Реализация научных результатов может позитивно повлиять на основные показатели деятельности ОАО «Газпром» за счет:

1. Увеличения дохода от роста реализации продукции:

- повышения производительности основного технологического оборудования и улучшения его использования во времени;

- увеличения добычи газа за счет геолого-промысловых, технологических и организационных инноваций и мероприятий;

- увеличения добычи углеводородного сырья за счет повышения газо-, конденсато- и нефтеотдачи;

- увеличения производительности магистральных газопроводов;

- увеличения активного объема газа в газохранилищах;

- повышения глубины переработки углеводородного сырья;

- увеличения экспортных возможностей;

- ускорения темпов строительства;

- экономии газа, расходуемого на собственные нужды, и снижения его потерь;

- улучшения учета, объемов и качества газа, в результате уменьшения погрешности средств измерения метрологического контроля.

2. Снижения материальных и энергетических затрат за счет:

- использования нового оборудования, новых технологий и технологических процессов;

- инноваций, направленных на снижение расхода материальных ресурсов;

- использования импортозамещающих материалов;

- замены используемых в производстве материалов, сырья или полуфабрикатов более дешевыми;

- оптимизации графиков проведения и методов производства капитального и текущего ремонта;

- уменьшения затрат на капитальный и текущий ремонт;

- повышения ремонтопригодности оборудования;

- инноваций, направленных на снижение штрафных санкций за несоответствие параметров продукции (газа);

- снижения затрат на диагностику, контроль эффективности защиты и обследования состояния сооружений.

3. Сокращения затрат живого труда за счет:

- использования нового оборудования, новых технологических процессов;

- рациональной организации производственных процессов и управления персоналом;

- повышения квалификации персонала;

- совершенствования норм и нормативов, системы стимулирования оплаты труда работников;

- снижения потерь рабочего времени;

- снижения профессиональных заболеваний и травматизма.

4. Разработки, нацеленные на экономию времени:

- уменьшения времени нетехнологических перерывов и простоев при переходе от одной стадии производственного процесса к другой;

- сокращения времени на получение высококачественной информации контроля;

- увеличения межремонтных периодов;

- повышения уровня интенсификации производства.

5. Экономии капитальных вложений:

- совершенствования технических, технологических и организационных решений при строительстве зданий, сооружений и объектов;

- увеличения сроков полезного использования машин, оборудования, транспортных средств и других видов основных фондов;

- оптимизации корпоративных программ капитального строительства;

- использования прогрессивных технико-технологических и организационных решений;

- оптимизации газотранспортных и транспортных потоков.

6. Факторы, связанные с повышением качества готовой продукции, изменением цен, оптимизацией финансовых потоков и налогообложения.

В рыночных условиях хозяйствования значительный эффект могут дать результаты научных разработок, обеспечивающие при их практической реализации:

- повышение конкурентоспособности, расширение рынка сбыта продукции и услуг ОАО «Газпром» на мировом и российском рынках;

- повышение курсовой стоимости акций Общества;

- увеличение общей капитализации Общества;

- снижение рисков, связанных с производственной и хозяйственной деятельностью ОАО «Газпром»;

- получение доходов от продажи патентов и лицензий;

- получение доходов от приобретения или продажи недвижимости, финансовых вложений, других операций на фондовом и финансовых рынках;

- рост доходов от реструктуризации Общества и совершенствования системы управления Обществом и его дочерними организациями.

Эффективность НИОКР во многом определяется самим процессом проведения и внедрения научных разработок. Наиболее важными факторами этого процесса, с точки зрения его эффективности, являются:

- объем затрат на проведение НИОКР и их распределение во времени;

- длительность периода от момента завершения НИОКР до начала внедрения полученных научных результатов;

- объем внедрения и его распределение во времени в течение всего жизненного цикла инновации;

- продолжительность периода нарастания объемов внедрения и динамика объемов внедрения;

- система взаимоотношений между различными участниками (организационно-экономический механизм) научного проекта, в том числе отношения внедряющих организаций с Обществом, научной организацией, отношения Общества и внедряющих организаций с органами государственной власти и местного самоуправления.

1.4. Правила оценки эффективности на стадии заявки и заключения договора на проведение НИОКР

На стадии заявки, обоснования целесообразности включения НИОКР в план рассматриваются представленные разработчиком обоснования предлагаемой научной разработки. Обоснованиями к заключению договора могут служить:

- заявка заказчика и/или исполнителя с изложением целесообразности проведения научной разработки и ссылкой на основания для ее проведения (законы, решения Правительства, решения Администрации Общества или иные руководящие документы);

- предварительная оценка коммерческих, социальных, экологических или иных эффектов, которые могут быть получены Обществом от внедрения результатов данной разработки;

- экспертные оценки специалистов о возможности практического применения заявленных научных результатов для решения актуальной для Общества хозяйственной задачи (при необходимости).

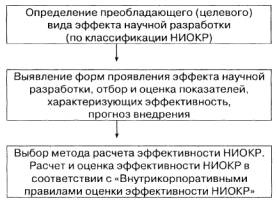

Расчеты и обоснования эффективности научной разработки выполняются в следующем порядке (рис. 3):

- определение преобладающего (целевого) вида эффекта научной разработки;

- выявление форм проявления эффекта научной разработки, отбор и оценка показателей, характеризующих эффективность. Прогноз внедрения разработки;

Рис. 3. Схема расчета и обоснования эффективности научной разработки на стадии заявки и заключения договора на проведение НИОКР

- выбор метода расчета эффективности НИОКР. Расчет и оценка эффективности НИОКР в соответствии с «Внутрикорпоративными правилами оценки эффективности НИОКР».

На стадии заявки, обоснования целесообразности включения НИОКР в план могут использоваться оба метода расчета эффективности: основной и упрощенный.

Научные разработки могут быть приняты для рассмотрения и включения в план НИОКР при наличии раздела «Экономическое обоснование и расчеты эффективности», кроме работ, для которых эти расчеты не проводятся.

1.5. Правила оценки эффективности при завершении и внедрении научных исследований

На стадии завершения научной разработки в качестве обоснования ее потенциальной эффективности и целесообразности внедрения полученных научных результатов приводятся:

- описание полученных научных результатов и программа их внедрения;

- выполненные в соответствии с настоящими Правилами расчеты коммерческой эффективности научной разработки или оценка социальных, экологических или иных эффектов, ожидаемых Обществом при внедрении полученных научных результатов;

- оценка рисков, связанных с внедрением научных результатов;

- в необходимых случаях - предложения об участии разработчика в программе внедрения с оценкой соответствующих затрат;

- предложения об организационно-экономическом механизме реализации программы внедрения, учитывающие экономические интересы участников внедрения;

- заключение функционального заказчика научной разработки;

- заключения независимых экспертов (при необходимости).

На стадии внедрения в качестве обоснований эффективности научной разработки приводятся:

- уточненные расчеты ожидаемых результатов внедрения (объемов произведенной продукции, работ, услуг) и полных единовременных и текущих затрат на внедрение;

- фактические масштабы внедрения за истекший период и намечаемые объемы внедрения в последующем периоде;

- уточненные расчеты эффективности научной разработки, выполненные в соответствии с настоящими Правилами, учитывающие конкретные условия реализации осуществления.

В случаях использования немассовой (несерийной), а индивидуально разработанной для конкретной организации ОАО «Газпром» техники или технологии предлагается использовать в качестве базы для сравнения при расчетах эффективности новой техники показатели данной конкретной организации при использовании «старой» (заменяемой) техники. В случаях серийного применения новой техники такой базой для сравнения могли бы служить существующие показатели заменяемой техники.

Информационная база расчетов:

- факт внедрения (использования) новой техники или технологии должен быть подтвержден копией акта о вводе объекта (комплекса) в эксплуатацию;

- в случаях, когда использование отдельных элементов новой техники или технологии не может быть подтверждено актом о вводе в эксплуатацию, могут быть использованы расчетные показатели эффекта, подтвержденные руководителем организации и экономической службой.

Расчеты эффективности НИОКР, проводимые на стадии внедрения, выполняются только по основному методу оценки эффективности научных разработок.

1.6. Состав разделов по экономическому обоснованию и внедрению НИОКР

1. Состав раздела «Экономическое обоснование и расчеты эффективности»

1) Основание для проведения научной разработки.

2) Содержание (сущность) научной разработки, инновации, факторы эффективности разработки, направления практического использования.

3) Прогнозируемые объемы внедрения и их основные результаты. Актуальность работы (обоснования и подтверждения необходимости и важности соответствующих работ, сферы использования полученных или намечаемых к получению научных результатов в рамках Общества), (для работ группы «У»).

4) Риски, связанные с внедрением разработки, и мероприятия по снижению их последствий (для работ групп «К», «Ф», «Э», «С», «Р»).

5) Организационные и экономические особенности реализации внедрения, учитываемые в экономических расчетах (для работ групп «К», «Ф», «Э», «С», «Р»).

6) Расчет эффективности научной разработки с необходимыми пояснениями.

2. Состав раздела «Программа внедрения научной разработки»

В разделе даются предложения исполнителей о реализации полученных научных результатов в производственной, хозяйственной или иной деятельности ОАО «Газпром».

Данный раздел в полном виде должен включать следующие подразделы:

1) Сущность внедрения. Технические, технологические и т.п. характеристики предлагаемых к внедрению инноваций и их сопоставление с аналогами. Основные результаты внедрения. Факторы эффективности разработки.

2) Перечень организаций и объектов, на которых предлагается внедрение инновации, с необходимыми обоснованиями.

3) Объемы внедрения инноваций (максимальный или потенциальный объем внедрения, распределение намечаемых объемов внедрения по годам).

4) Организации, которые могут выполнить наиболее важные работы, предусмотренные внедрением: ОКР, изготовление промышленных образцов, шеф-монтаж оборудования и организацию работ по его освоению, помощь в организации внедрения в организациях и объектах Общества.

5) График реализации программы внедрения. Сроки полезного использования инновации.

6) Затраты (единовременные и текущие), необходимые для осуществления внедрения1.

7) Организационные и экономические особенности реализации внедрения. Система контроля и учета результатов внедрения. Обоснования соответствующих предложений.

1 В состав указанных затрат при необходимости включаются и договорная цена работ по участию научной организации в программе внедрения

3. Состав раздела «Участие научной организации в программе внедрения»

Данный раздел формируется только по тем научным разработкам, во внедрении результатов которых принимает участие научная организация-исполнитель, во взаимоувязке с разделом «Программа внедрения научной разработки». Раздел включает:

1) Работы, выполняемые исполнителем в процессе внедрения:

- консультирование разработчиков проектно-конструкторской документации;

- участие в создании опытных образцов (при наличии у научной организации собственной производственной базы);

- организация информационных потоков, включая сбор и обработку информации о результатах внедрения;

- проведение расчетов и консультаций по составу оборудования и обслуживанию оборудования;

- проведение оптимизационных технических, технологических и экономических расчетов;

- другие работы, целесообразность проведения которых обосновывается в отчете о научной разработке.

2) Расчет (определение) договорной цены работ, внедряемых научной организацией. Указанная договорная цена должна быть отражена в п. 6 раздела «Программа внедрения». Источником затрат на участие научной организации в программе внедрения являются капитальные вложения (инвестиционная программа Общества).

1.7. Оценка уровня экономических обоснований научных разработок в системе ОАО «Газпром»

Оценка уровня экономических обоснований научных разработок устанавливается в целях:

- своевременной информации научных организаций о тех требованиях, которые будут предъявляться к обоснованиям эффективности научных разработок на стадии заявок на проведение таких разработок, при приемке-сдаче переходящих и завершенных разработок и рассмотрении результатов внедрения научных разработок;

- недопущения включения в план и/или прекращения внедрения неэффективных или недостаточно эффективных научных разработок;

- ранжирования предложений по решению актуальных производственных или хозяйственных задач при конкурсном отборе научных разработок.

Оценка уровня экономических обоснований научных разработок производится их непосредственными заказчиками и Управлением инновационного развития. К такой оценке при необходимости могут привлекаться эксперты (экспертные комиссии). Предусматривают три уровня экономических обоснований научных разработок:

1. Уровень достаточных требований. Этот уровень признается обязательным для разработок, где в обоснованиях используется основной метод оценки эффективности НИОКР.

2. Уровень допустимых требований. Этот уровень ориентирован на расчеты эффективности по научным разработкам, в которых для обоснования используется упрощенный метод расчета эффективности или по которым детальные расчеты эффективности не проводятся.

3. Недопустимый уровень. Основаниями для квалификации обоснований и расчетов эффективности, как недопустимых, являются:

- отсутствие ясного изложения характера получаемых (или полученных) научных результатов, их важности и сфер их практического использования;

- отсутствие или несоответствие установленным правилам экономических обоснований и расчетов эффективности;

- наличие крупных методических или расчетных ошибок в обоснованиях и расчетах эффективности, искажающих полученные выводы.

2. МЕТОДЫ ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ НИОКР

2.1. Основной метод оценки эффективности НИОКР

1. При основном методе предметом оценки является инновационный проект, предусматривающий проведение научной разработки и внедрение полученных научных результатов в производственную или хозяйственную деятельность ОАО «Газпром».

Оценка эффективности такого проекта производится с использованием методических положений, изложенных в «Методических рекомендациях по оценке эффективности инвестиционных проектов» [1].

Оценка эффективности НИОКР производится на основе сопоставления результатов и затрат за расчетный период. Расчетный период включает в себя: время проведения НИОКР и время внедрения НИОКР. Началом расчетного периода считается год, в котором начато финансирование данной разработки.

В расчетах эффективности НИОКР рекомендуется придерживаться следующих периодов внедрения НИОКР:

|

Группы НИОКР |

Рекомендуемые периоды расчета |

|

с коммерческим и финансовым эффектом («К», «Ф») |

не менее 10 лет |

|

с управленческим эффектом («У») |

до 5 лет |

|

с экологическим эффектом («Э») |

не менее 5 лет |

|

с социальным эффектом («С») |

до 5 лет |

|

с ресурсным эффектом («Р») |

не менее 10 лет |

2. Оценка эффективности инновационного проекта производится на основе связанных с этим проектом денежных потоков по годам расчетного периода. Для каждого года расчетного периода денежный поток определяется как разность между притоком и оттоком денежных средств.

3. В состав притоков денежных средств при этом включаются следующие виды (группы статей) денежных поступлений:

- выручка от реализации продукции за вычетом НДС, акцизов и пошлин;

- доход от использования активов, связанных с проектом;

- доход от снижения затрат, предотвращение ущербов и т.п.

4. В состав оттоков денежных средств включаются следующие виды (группы статей) расходов:

- затраты на проведение научной разработки, включая ОКР;

- затраты на финансирование участия научной организации в программе внедрения;

- инвестиции, необходимые для реализации программы внедрения (включая, при необходимости, и вложения на замещение выбывающих машин, оборудования, транспортных средств и сооружений);

- текущие расходы, связанные с производством и реализацией продукции; налоги на имущество, на прибыль и другие налоги, уплачиваемые Обществом и включаемые в расходы;

- затраты на правовую охрану результатов НИОКР и т.п.

5. Проведению расчетов денежных потоков предшествует определение состава притоков и оттоков денежных средств, на которые оказывает влияние внедрение результатов научной разработки. Далее соответствующие виды притоков и оттоков денежных средств следует подразделять на отдельные статьи, каждая из которых требует самостоятельных обоснований (например, выделять в составе капитальных вложений затраты на отдельные виды оборудования, а в составе текущих расходов - расходы на материалы, оплату труда и ремонт оборудования).

6. Расчеты притоков и оттоков денежных средств производятся в действующих ценах на момент выполнения расчетов. Пересчет денежных поступлений и расходов, выраженных в иностранной валюте, производится по валютным курсам, действующим на момент выполнения расчетов.

7. Объемы, учитываемые в расчете доходов и расходов, определяются как приросты соответствующих доходов и расходов, обусловленные проведением научной разработки и реализацией программы внедрения.

Расчет эффективности производится «по изменяющимся статьям» доходов и расходов от реализации НИОКР, а денежные потоки являются приростными и отражают изменения притоков и оттоков денежных средств по каждой из статей при внедрении результатов научной разработки и без научной разработки. Например, при разработке и внедрении НИОКР учитываются:

- затраты на новое оборудование (включая, затраты на возмещение его выбытия по ветхости и износу) с учетом остаточной стоимости имущества, потребность в котором отпадает при внедрении НИОКР;

- изменения объемов производства, связанные с переходом на новую технику или технологию;

- текущие расходы, связанные с производством и реализацией дополнительной продукции, обусловленные переходом на новую технику или технологию.

Приростные денежные потоки могут определяться также следующим способом2:

1) рассчитываются (по соответствующим статьям) полные размеры притоков, оттоков денежных средств, возникающих при проведении и внедрении научной разработки;

2) рассчитываются (по соответствующим статьям) полные размеры притоков, оттоков денежных средств за тот же расчетный период, которые имели бы место, если бы научная разработка не проводилась;

3) приростной денежный поток определяется как разность потоков, рассчитанных в соответствии с пп. 1 и 2.

2 Такой способ удобнее, например, когда сроки службы внедряемой и традиционно применяемой техники различаются

8. Особую важность для оценки эффективности научных разработок представляет учет неравноценности разновременных денежных потоков.

Для учета разновременных денежных потоков должно осуществляться дисконтирование. В качестве момента приведения принимается:

- при оценке заявки на включение научной разработки в план НИОКР - год начала финансирования;

- при оценке законченной научной разработки или отдельного этапа - год завершения научной разработки;

- при оценке результатов реализации программы внедрения - год завершения научной разработки.

Приведение к базисному моменту времени tб доходов и/или расходов, осуществляемых в момент t, производится путем умножения их на коэффициент дисконтирования (αt), рассчитываемый по формуле:

![]() (2.1)

(2.1)

Относительное уменьшение ценности более поздних доходов или расходов учитывается в этой формуле экономическим нормативом - нормой дисконта Е, отражающей реальную доходность альтернативных и доступных для ОАО «Газпром» направлений инвестирования.

Используемая в расчетах норма дисконта соответствует установленным ОАО «Газпром» требованиям к доходности инвестиций в НИОКР. Величина нормы дисконта определяется до начала сбора заявок на проведение НИОКР текущего года.

9. Расчет интегрального эффекта (чистого дисконтированного дохода - ЧДД) от проведения и внедрения результатов НИОКР - (Эи) на различных стадиях оценки НИОКР производится по формуле:

![]() , (2.2)

, (2.2)

где Vt - приростный денежный поток (cash flow) Общества от внедрения результатов разработки в t-м году расчетного периода.

10. Расчет индекса эффективности при проведении и внедрении НИОКР (ИЭp) как инновационного проекта производится по формуле:

, (2.3)

, (2.3)

где Nt - затраты на проведение научной разработки в t-м году расчетного периода;

Kt - капитальные вложения, связанные с внедрением НИОКР.

Индекс эффективности НИОКР применяется для ранжирования НИОКР и определяется по формуле:

(2.4)

(2.4)

Значение индекса эффективности для различных направлений НИОКР (добыча, транспорт, переработка и т.д.) могут иметь существенно разный уровень. Ранжирование предполагает сопоставление индексов эффективности НИОКР в рамках соответствующих направлений.

11. Указанные формулы относятся к ситуации, когда информация о затратах и результатах внедрения известна достаточно точно. Расчет показателей эффективности с учетом влияния факторов неопределенности и риска производится в соответствии с положениями раздела 2.3.

12. Показатель интегрального эффекта является критериальным:

- проект считается эффективным, если его интегральный эффект - Эи - положителен и неэффективным, если Эи - отрицателен или равен нулю;

- из нескольких вариантов проекта (т.е. из нескольких вариантов проведения научной разработки или нескольких вариантов программы внедрения ее результатов) лучшим считается вариант c наибольшим интегральным эффектом.

Показатель интегрального эффекта является сводимым - интегральный эффект нескольких независимых разработок равен сумме их интегральных эффектов (если при их расчетах выбран один и тот же момент приведения).

Значение показателя индекса эффективности (ИЭр), превышающее 1, свидетельствует об эффективности данной научной разработки.

13. Источники и обоснования необходимой для расчетов информации могут быть различными и нормативными документами не регламентируются.

Технико-экономические показатели выполнения и внедрения НИОКР могут определяться на основе:

- специальных технических или технологических расчетов;

- фактических данных организаций или объектов - аналогов;

- результатов ранее проведенных исследований;

- экспертных оценок.

2.2. Упрощенный метод оценки эффективности НИОКР

1. Расчеты эффективности НИОКР по основному методу упрощаются, если пренебречь влиянием некоторых факторов, а влияние других усреднить. В упрощенном методе:

- принята усредненная динамика роста объемов внедрения;

- стоимость вводимых основных фондов считается равной объему капитальных вложений;

- не учитываются доходы и расходы, связанные с ликвидацией или выбытием имущества;

- технико-экономические характеристики вводимых основных фондов в период их эксплуатации считаются неизменными;

-различие в сроках службы новой и заменяемой техники учитывается приближенно.

2. Расчеты показателей эффективности производятся в соответствии с формулами 2.2 - 2.4 пункта 9.

3. Для программ НИОКР, предусматривающих полную или частичную замену существующей техники и технологии новыми, величина Эи отражает эффективность новых мощностей, объектов и технологий по сравнению с существующими (заменяемыми).

4. Для программ внедрения, предусматривающих создание новых мощностей и объектов и (или) применение новых технологий в дополнение к действующим, интегральный эффект от реализации программы внедрения рассчитывается по формуле:

![]() , (2.5)

, (2.5)

где ЭГВ - годовой операционный денежный поток при максимальном объеме внедрения;

К - общий объем капитальных вложений, связанных с внедрением НИОКР (например, затраты на изготовление, доставку и монтаж новой техники);

М - общие затраты на участие научной организации в программе внедрения;

Е - норма дисконта;

Тн - время от завершения научной разработки до начала внедрения ее результатов, годы;

h - коэффициент приведения годовых эффектов нововведений к интегральному эффекту.

Таблица 2.1

Исходная информация для упрощенных расчетов эффективности

|

Показатель |

Обозначение |

|

Общие затраты на проведение НИОКР, руб. |

N |

|

Годовая выручка от реализации продукции3, руб. |

В |

|

Капитальные вложения, необходимые для обеспечения внедрения результатов НИОКР в максимальном объеме, руб. |

К |

|

Годовые расходы на производство и реализацию продукции (без учета амортизации), руб. |

С |

|

Срок использования внедряемых нововведений (срок службы основных фондов, создаваемых за счёт указанных капитальных вложений), годы |

Т |

|

Ставка налога на прибыль, доли единицы |

п |

|

Ставка налога на имущество по основным фондам, вводимым в эксплуатацию по программе внедрения, % |

i |

|

Время от завершения научной разработки до начала внедрения ее результатов, годы |

Тн |

|

Совокупные расходы на участие научной организации в программе внедрения, руб. |

М |

|

Норма дисконта, доли единицы |

Е |

5. Годовой операционный денежный поток при максимальном объеме внедрения рассчитывается по формуле:

![]() (2.6)

(2.6)

где В - годовая выручка от реализации продукции4;

С - годовые расходы на производство и реализацию продукции (без учета амортизации по основным фондам, затраты по которым учтены в составе капитальных вложений);

Т - срок использования внедряемых нововведений (срок службы основных фондов, вводимых в эксплуатацию по программе внедрения), годы;

i - ставка налога на имущество;

п - ставка налога на прибыль.

3 Рассчитывается исходя из прироста объемов производимой продукции и цен ее реализации. Из цены реализации продукции при этом исключаются НДС, акцизы, таможенные пошлины и сборы, а также (для добываемых полезных ископаемых) налог на добычу полезных ископаемых.

4 Рассчитывается исходя из обусловленного внедрением инновации прироста объемов производимой продукции и цен ее реализации (без НДС, акцизов, таможенных пошлин и сборов и налога на добычу полезных ископаемых).

6. Коэффициент h приведения годовых эффектов нововведений к интегральному эффекту рассчитывается в зависимости от срока использования внедряемых нововведений (T) по формуле:

(2.7)

(2.7)

Значения h приведены в табл. 2.2.

Таблица 2.2

Значения коэффициента h приведения годовых эффектов к интегральному при разных сроках использования внедряемых нововведений и разных ставках дисконта

|

Ставка дисконта, % |

|

Cрок использования нововведений, годы |

|||

|

2 |

3 |

4 |

5 |

6 |

|

|

6 |

1,833 |

2,673 |

3,465 |

4,212 |

4,917 |

|

8 |

1,783 |

2,577 |

3,312 |

3,993 |

4,623 |

|

10 |

1,736 |

2,487 |

3,170 |

3,791 |

4,355 |

|

12 |

1,690 |

2,401 |

3,037 |

3,605 |

4,111 |

|

15 |

1,625 |

2,283 |

2,854 |

3,352 |

3,784 |

|

|

7 |

8 |

9 |

10 |

11 |

|

6 |

5,582 |

6,209 |

6,801 |

7,360 |

7,886 |

|

8 |

5,206 |

5,747 |

6,247 |

6,710 |

7,139 |

|

10 |

4,868 |

5,335 |

5,759 |

6,144 |

6,495 |

|

12 |

4,563 |

4,967 |

5,328 |

5,650 |

5,937 |

|

15 |

4,160 |

4,487 |

4,771 |

5,018 |

5,233 |

|

|

12 |

13 |

14 |

15 |

16 |

|

6 |

8,383 |

8,852 |

9,294 |

9,712 |

10,105 |

|

8 |

7,536 |

7,904 |

8,244 |

8,560 |

8,851 |

|

10 |

6,814 |

7,103 |

7,367 |

7,606 |

7,824 |

|

12 |

6,194 |

6,423 |

6,628 |

6,811 |

6,973 |

|

15 |

5,420 |

5,583 |

5,724 |

5,847 |

5,954 |

|

|

17 |

18 |

19 |

20 |

25 |

|

6 |

10,106 |

10,827 |

11,158 |

11,469 |

12,783 |

|

8 |

9,122 |

9,372 |

9,604 |

9,818 |

10,675 |

|

10 |

8,022 |

8,201 |

8,365 |

8,514 |

9,077 |

|

12 |

7,119 |

7,246 |

7,365 |

7,469 |

7,843 |

|

15 |

6,047 |

6,047 |

6,198 |

6,259 |

6,464 |

2.3. Учет неопределенности при оценке эффективности НИОКР

1. Проведение НИОКР и внедрение их результатов происходит в условиях неопределенности, т.е. при отсутствии полной и точной информации о технических, технологических, финансовых и иных характеристиках предлагаемых разработок. В случаях, когда при некоторых значениях указанных характеристик или при некоторых условиях их внедрения могут возникнуть негативные производственные или финансовые последствия, принято говорить о рисках, связанных с получением и внедрением результатов НИОКР5.

2. Неопределенность исходной информации снижает достоверность рассчитываемых показателей эффективности.

Достаточная надежность рассчитанных показателей эффективности научной разработки обеспечивается надлежащим обоснованием исходной информации6.

3. На разных стадиях НИОКР показатели ее эффективности имеют различную степень достоверности. На любой стадии проведения НИОКР надежность рассчитанных показателей ее эффективности может быть повышена за счет учета замечаний и предложений, сформулированных специалистами в ходе экспертизы этих расчетов.

4. На стадии подачи заявки о проведении НИОКР расчеты эффективности, как правило, имеют низкую надежность в связи:

- с неполнотой информации об ожидаемых научных результатах и сферах их применения;

- ориентировочно определяемыми масштабами внедрения;

- ориентировочными сроками внедрения НИОКР;

- неопределенностью ценовых характеристик;

- укрупненным характером оценки капитальных и текущих затрат, необходимых для внедрения результатов НИОКР;

- риском неполучения ожидаемого научного результата к концу разработки;

- риском не подтверждения ожидаемого научного результата при его использовании в хозяйственной практике;

- риском, связанным с существенным изменением рыночной конъюнктуры к моменту завершения разработки, которое может «обесценить» получаемые научные результаты.

5 Характеристики внедряемых объектов или условия их внедрения могут оказаться лучше, чем это первоначально предполагалось. По отношению к неопределенности в подобных ситуациях термин «риск» не употребляется.

6 Например, технико-экономические показатели, обоснованные фактическими данными действующих организаций, объектов-аналогов или действующими нормативными материалами, могут оказаться недостоверными, если учет в действующих организациях поставлен плохо, объекты-аналоги выбраны ошибочно, а нормативные материалы устарели и не отвечают современным требованиям. В то же время, технико-экономические показатели, оцененные высококвалифицированными экспертами, могут оказаться достаточно достоверными. Поэтому использование экспертных оценок, в принципе, допустимо на любой стадии проведения научной разработки и внедрения ее результатов.

5. На стадии завершения научной разработки и рассмотрения полученных научных результатов расчеты эффективности должны быть более точными, поскольку здесь:

- используется более полная и точная информация о достигнутых научных результатах, о технико-экономических показателях разработанных объектов, о сферах их применения, о необходимых для внедрения капитальных и текущих затратах;

- риск неполучения ожидаемого научного результата уменьшается, а риск неподтверждения этого результата при его внедрении существенно меньше.

6. На стадии реализации программы внедрения должна быть обеспечена еще более высокая точность расчетов за счет использования фактической информации о всех доходах и расходах, обусловленных практическим использованием предложенных инноваций.

7. Факторы неопределенности исходной информации и риска при оценке эффективности НИОКР в общем случае учитываются исполнителем НИОКР:

- путем формирования специально подготовленной исходной информации для расчетов эффективности;

- путем прямого учета вероятностей отдельных видов рисков или вероятности получения прогнозируемых результатов в целом.

8. Основной принцип формирования исходной информации для расчетов эффективности в условиях неопределенности состоит в том, что значения всех технико-экономических показателей, принимаемых в расчет, должны быть умеренно пессимистическими (отличающимися от средних в худшую сторону7).

7 Тем самым как бы вводится «резерв» или «запас» на случай дополнительных затрат или снижения выручки.

При этом должны учитываться:

- возможные ошибки, связанные с определением геолого-промысловых характеристик (запасы газа, дебиты и т.д.);

- непредвиденные затраты и снижение объемов производства, связанные с внедрением;

- неполнота информации об изменении технико-экономических показателей машин, оборудования и т.д.

9. При оценке эффективности научной разработки может быть оценена вероятность успешного завершения разработки в целом, для чего учитывается показатель вероятности получения прогнозируемых результатов - (рн). Уровень показателя вероятности (рн) различается в зависимости от стадии реализации НИОКР (заявка, окончание разработки, ее внедрение).

Интегральный эффект с учетом вероятности успешной реализации НИОКР Эви определяется по формуле:

Эви = Эи·рн (2.8)

2.4. Методы оценки эффективности НИОКР по классификационным группам

1. Научные разработки с коммерческим эффектом

Эффективность разработок с коммерческим эффектом, по классификации группа «К», определяется либо по основному методу оценки эффективности НИОКР, либо упрощенным методом.

2. Научные разработки с управленческим эффектом

Научные разработки, по классификации НИОКР группа «У», направлены, главным образом, на решение проблем и задач по совершенствованию управления всеми сторонами деятельности Общества. Эффекты, реализуемые в этих разработках, можно назвать управленческими.

К таким разработкам относятся:

- работы по созданию нормативных регламентирующих документов для планирования, управления и организации производственной и хозяйственной деятельности (методические положения, рекомендации, регламенты и т.д.);

- разработки по совершенствованию бухгалтерского учета, статистического учета;

- аналитические и справочно-информационные разработки, маркетинговые исследования;

- прогнозы, программы и схемы развития газовой промышленности Общества, отдельных подотраслей и видов деятельности Общества, отдельных регионов;

- программное обеспечение управленческой деятельности Администрации Общества и другие аналогичные работы;

- вспомогательные исследования, осуществляемые по инициативе Администрации Общества, работы методического характера;

- разработки, связанные с подготовкой проектов законов, иных нормативно-правовых актов и документов Общества.

Эти разработки при внедрении создают потенциальную возможность получения эффекта в деятельности Общества. Оценка эффективности в стоимостной форме таких исследований является самостоятельной, не стандартизированной задачей и требует индивидуального подхода, учитывающего специфику результатов исследования, отбора и оценки факторов и форм проявления эффективности.

Одним из основных факторов эффективности таких разработок является повышение качества управления: ликвидация излишних бизнес - операций, ускорение оперативности расчетов, рост возможностей оптимизации решений за счет многовариантности расчетов, сокращение сроков формирования отчетных документов и т.д.

Во многих случаях по работам (прогнозы, программы развития, регламентирующие документы, аналитические разработки), включаемым в эту группу, определение прямого эффекта практически невозможно. Расчеты эффективности по таким работам могут не проводиться. При этом должны приводиться обоснования, обусловившие необходимость проведения таких работ (решения Совета Директоров, администрации Общества и т.д.) и их полезность для ОАО «Газпром».

При расчетах эффективности используются подходы, реализуемые в основном и упрощенном методах оценки эффективности НИОКР.

3. Научные разработки с финансовым эффектом

Научные разработки, направленные на выработку рекомендаций по применению в Обществе и его дочерних организациях новых или совершенствованию существующих схем финансирования, проектов и программ реструктуризации задолженности, а также предложения по проведению отдельных операций на финансовом и фондовом рынках (финансовым вложениям) - расчеты эффективности по таким разработкам производятся в соответствии с [1], где приведен раздел п.4.5. «Оценка эффективности финансовых проектов».

4. Научные разработки социальной направленности

Часть НИОКР имеет конечной целью (полностью или частично) получение социальных результатов.

Эти разработки направлены:

- на улучшение условий и охрану труда, разработку мер по технике безопасности, снижение производственного травматизма, снижение воздействия вредных производственных факторов;

- улучшение медицинского обслуживания работников Общества;

- повышение профессионального уровня работников Общества;

- улучшение организации отдыха и досуга работников Общества;

- рост мотивации труда и улучшение психологического климата трудовых коллективов.

Кроме того, проводятся разработки, внедрение которых обеспечивает, наряду с эффектом в сфере производства и управления, также получение дополнительных социальных результатов.

Такие НИОКР имеют самостоятельные социальные результаты и потому должны характеризоваться специфическими показателями социальной эффективности.

Социальные результаты следует учитывать, как правило, в стоимостной форме. В зависимости от возможностей оценки социальных результатов эффект НИОКР определяется:

- сопоставлением социальных результатов с затратами на их реализацию;

- изменением качественных характеристик социальных результатов.

Для оценки социальной эффективности НИОКР используется ряд показателей, связанных с изменением8:

8 Перечень может быть расширен.

- Среднегодовой численности работников.

- Среднегодовой численности работников, занятых ручным трудом.

- Числа рабочих мест, на которых уровень вредных и опасных производственных факторов не соответствует нормативным гигиеническим требованиям.

- Количества работников, нуждающихся в улучшении жилищных условий.

- Среднегодового количества дней временной нетрудоспособности работников (общего количества дней временной нетрудоспособности работников).

- Уровня общих и профессиональных заболеваний у работников Общества.

- Среднегодового количества несчастных случаев (в том числе - со смертельным исходом) на производстве.

При оценке эффективности НИОКР социальной направленности необходимо учитывать, что их внедрение не ограничивается эффектом социального характера. Соответствующие мероприятия нередко обеспечивают экономию ряда других затрат организации и получение дополнительных доходов. Например, следствием НИОКР может быть снижение расходов Общества на выплату компенсаций пострадавшим или их семьям.

В расчетах социальной эффективности используется ряд расчетных или нормативных показателей. Часть из этих показателей определяется на уровне Общества, а часть на уровне дочерних организаций, где предполагается внедрение НИОКР.

К таким показателям, рекомендуемым для расчетов эффективности мероприятий НИОКР социальной направленности, относятся:

1) Расходы Общества, организации при гибели одного работника от травм на производстве - всего, в том числе:

- единовременные выплаты семье;

- затраты на организацию похорон;

- расходы по замене работника.

2) Расходы Общества, организации при производственной травме с полной утратой трудоспособности и получением инвалидности в расчете на одного работника - всего, в том числе:

- единовременные выплаты.

3) Расходы Общества, организации при частичной потере трудоспособности и ряд других.

5. Научные разработки экологической направленности

Эффективность научных разработок экологической направленности (по классификации НИОКР, группа «Э») определяется величиной:

- предотвращаемого эколого-экономического ущерба по отдельным видам природных ресурсов;

- прибыли от реализации продукции, получаемой в результате внедрения НИОКР;

- снижения текущих затрат в основном производстве за счет использования продуктов очистки и других факторов.

Экологический ущерб рассчитывается по видам природных ресурсов: водные, воздушные, почвы и земельные, биологические (растительный и животный мир). При выполнении НИОКР экологической направленности достигаются следующие результаты (натурально-вещественные экологические эффекты):

- уменьшаются массы загрязняющих веществ, поступающих в водные объекты и в атмосферный воздух;

- увеличиваются объемы использованных, обезвреженных отходов производства и потребления, отходов, не поступивших на размещение, а также уменьшаются объемы размещенных отходов в результате их вовлечения в хозяйственную деятельность;

- снижается класс токсичности отходов производства;

- уменьшается площадь деградированных земель и снижается загрязненность земель химическими веществами;

- сохраняется (или увеличивается) численность отдельных видов биоресурсов, популяцию которых желательно поддерживать (увеличивать);

- поддерживаются природные комплексы на охраняемых и заповедных территориях путем снижения техногенных нагрузок;

- разрабатываются биотехнические технологии, предотвращающие гибель животных или растений.

Предотвращаемый эколого-экономический ущерб представляет собой оценку в денежной форме возможных негативных последствий, которые можно не допустить путем осуществления НИОКР экологической направленности.

Экономическая оценка эколого-экономического ущерба осуществляется по каждому виду природных ресурсов и суммарно по всем видам на основе нормативных стоимостных показателей с учетом региональных особенностей. Эта величина рассчитывается как разность ущербов природным ресурсам соответственно от применяемой (заменяемой) технологии и технологии, разработанной в результате НИОКР.

Дополнительный доход от внедрения природоохранной технологии включает как прибыль от реализации продукции, получаемой в результате внедрения НИОКР, так и эффект от снижения текущих затрат в основном производстве за счет использования продукции, возвращаемой в основное производство.

Расчеты предотвращаемого эколого-экономического ущерба и эффективности внедрения природоохранной технологии проводятся основным методом.

6. Научные разработки, направленные на рост ресурсного потенциала

К группе «Р», выполняемых НИОКР, относятся исследования и разработки, направленные на рост основного ресурсного потенциала ОАО «Газпром» - ресурсов углеводородного сырья.

К этой группе относятся научные разработки и исследования, ставящие целью решение задач, связанных:

- с увеличением газо- и конденсатоотдачи месторождений;

- совершенствованием методов и способов оценки запасов углеводородного сырья;

- построением компьютерно-геологических моделей залежей;

- совершенствованием обработки и интерпретации сейсмических данных. Основным фактором проявления эффективности таких разработок является потенциальное увеличение дохода от добычи углеводородной продукции.

Расчет эффективности исследований ресурсной направленности следует проводить по основному или упрощенному методу оценки эффективности научных разработок.

3. ПРИМЕРЫ РАСЧЕТА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ НИОКР

Пример 1. Расчет экономической эффективности НИОКР «Разработка гидромеханического устройства для разрушения сцементированных песчаных пробок с использованием колтюбинговой установки»

(Коммерческий эффект «К»)

1. Общие сведения

Проведение операции по разрушению и размыву пробки на месторождении X составляет 10 часов. С целью сокращения времени проведения операции разработано гидроударное устройство УГ - С-56. В процессе испытания подтверждено, что устройство позволяет сократить время проведения операции до 2 часов.

Проект плана внедрения предусматривает годовую потребность таких устройств в связи с необходимостью проведения ремонтов, направленных на ликвидацию сцементированных песчаных пробок, в количестве 7 штук для использования на месторождении X дочерней организации ОАО «Газпром».

Эффектообразующим показателем является сокращение времени проведения операции в 5 раз.

2. Расчет показателей экономической эффективности

Расчет выполняется в текущих ценах базового периода без учета НДС. Согласно Правилам в качестве показателей коммерческой эффективности используется интегральный эффект (чистый дисконтированный доход и индекс эффективности).

Продолжительность расчетного периода составляет 7 лет после завершения НИОКР. Расчет выполняется с использованием принципа «с проектом - без проекта». Налоговое окружение принимается в соответствии с действующим законодательством РФ.

Исходные данные для расчета представлены в табл. 1.

Таблица 1

Исходные данные для расчета

|

Наименование показателей |

Значение показателя |

|

Время проведения одной операции при использовании базовой технологии, час |

10 |

|

Время проведения одной операции колтюбинговой установкой с использованием гидроударного устройства, тыс. руб. |

2 |

|

Вероятность успешного завершения опытно-промыслового испытания |

1,0 |

|

Количество устройств, задействованных в опытно-промысловых испытаниях в 2003 г. |

1 |

|

Количество скважин, на которых были проведены опытно-промысловые испытания устройства |

2 |

|

Стоимость гидроударного устройства, тыс. руб. |

41 |

|

Срок полезного использования, лет |

1 |

|

Потребное количество устройств в год при выполнении программы внедрения |

7 |

|

Количество скважин, на которых в течение года будет использовано одно гидроударное устройство до полного износа |

10 |

|

Стоимость одного часа работы бригады КРС, руб. |

10500 |

|

Стоимость одного часа работы спецтехники, руб.: |

|

|

-ЦА-320 |

554 |

|

- бустерной установки |

721 |

|

- колтюбинговой установки М - 10 |

1575 |

|

Затраты на НИОКР, включая затраты на изготовление опытного образца и затраты на инженерное сопровождение опытно-промысловых испытаний по годам, тыс. руб.: |

|

|

2002 г. |

600 |

|

2003 г. |

6000 |

|

Норма дисконта, % |

12,0 |

|

Ставка налога на прибыль, % |

24,0 |

Расчет показателя интегрального эффекта представлен в табл. 2

Таблица 2

Расчет показателей коммерческой эффективности НИОКР по разработке гидроударного устройства

|

Наименование показателей |

Значение показателя по годам |

|||||||||

|

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

итого |

|

|

Затраты на НИОКР, тыс. руб. |

600 |

6000 |

|

|

|

|

|

|

|

6600 |

|

Время проведения одной операции при использовании базовой технологии, час |

|

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

|

Время проведения одной операции колтюбинговой установкой с использованием гидроударного устройства, тыс. руб. |

|

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

|

|

Вероятность успешного завершения опытно-промыслового испытания |

|

1,0 |

|

|

|

|

|

|

|

|

|

Стоимость одного гидроударного устройства, тыс. руб. |

|

41 |

41 |

41 |

41 |

41 |

41 |

41 |

41 |

|

|

Срок полезного использования одного устройства, лет |

|

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

|

Стоимость одного часа работы бригады КРС, руб. |

|

1050 0 |

10500 |

10500 |

10500 |

10500 |

10500 |

10500 |

10500 |

|

|

Стоимость одного часа работы спецтехники, руб.: |

|

|

|

|

|

|

|

|

|

|

|

- ЦА-320 |

|

554 |

554 |

554 |

554 |

554 |

554 |

554 |

554 |

|

|

- бустерной установки |

|

721 |

721 |

721 |

721 |

721 |

721 |

721 |

721 |

|

|

- колтюбинговой установки М - 10 |

|

1575 |

1575 |

1575 |

1575 |

1575 |

1575 |

1575 |

1575 |

|

|

Количество скважин, на которых планируется проведение работ с помощью 1 гидроударного устройства в течение года |

|

2 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

|

Количество устройств УГ-С-56 в работе |

|

1 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

|

|

Количество скважино-операций в год |

|

2 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

|

|

Годовые затраты на приобретение УГ-С-56 |

|

|

287 |

287 |

28, |

287 |

287 |

287 |

287 |

|

|

Затраты, зависящие от времени, при проведении операции в ситуации «без проекта» на одной скважине, тыс. руб. |

|

133,5 |

133,5 |

133,5 |

133,5 |

133,5 |

133,5 |

133,5 |

133,5 |

|

|

Затраты, зависящие от времени, при проведении операции колтюбинговой установкой с использованием гидроударного устройства на одной скважине, тыс. руб. |

|

26,7 |

26,7 |

26,7 |

26,7 |

26,7 |

26,7 |

26,7 |

26,7 |

|

|

Снижение затрат, зависящих от времени, при использовании гидроударного устройства на одной скважине, руб. |

|

106,8 |

106,8 |

106,8 |

106,8 |

106,8 |

106,8 |

106,8 |

106,8 |

|

|

Снижение затрат в результате внедрения гидроударного устройства, на весь годовой объем использования, тыс. руб. |

|

213,6 |

7189 |

7189 |

7189 |

7189 |

7189 |

7189 |

7189 |

|

|

Ставка налога на прибыль, % |

|

24 |

24 |

24 |

24 |

24 |

24 |

24 |

24 |

|

|

Налог на прибыль, тыс. руб. |

|

51,3 |

1725,4 |

1725,4 |

1725,4 |

1725,4 |

1725,4 |

1725,4 |

1725,4 |

|

|

Чистый поток денежных средств, тыс. руб. |

-600 |

-6000 |

5463,6 |

5463,6 |

5463,6 |

5463,6 |

5463,6 |

5463,6 |

5463,6 |

|

|

Норма дисконта, % |

12 |

12 |

12 |

12 |

12 |

12 |

12 |

12 |

12 |

|

|

Коэффициент дисконтирования |

1,2544 |

1,1200 |

1,0000 |

0,8928 |

0,7972 |

0,7118 |

0,6355 |

0,5674 |

0,5066 |

|

|

Дисконтированный чистый поток денежных средств, тыс. руб. |

-752,6 |

-6720,0 |

5463,6 |

4878,2 |

4355,5 |

3888,8 |

3472,2 |

3100,2 |

2768,0 |

20454,0 |

|

Накопленный дисконтированный поток денежных средств, тыс. руб. |

-752,6 |

-7472,6 |

-2009,0 |

2869,2 |

7224,7 |

11113,6 |

14585,8 |

17686,0 |

20454,0 |

|

Согласно данным табл. 2 интегральный эффект Эи составит 20454 руб. Индекс эффективности равен: ИЭр = (20454 : 7472 ) + 1 = 3,7

Показатели эффективности

|

|

Ед. изм. |

Значение показателя |

|

Интегральный эффект Эи |

тыс. руб. |

20454,0 |

|

Индекс эффективности ИЭр |

отн. ед. |

3,7 |

Результаты расчета свидетельствуют об эффективности внедрения результатов данного НИОКР по разработке гидроударного устройства для разрушения и размыва сцементированной глинисто-песчаной пробки, т.к. величина интегрального эффекта (чистого дисконтированного дохода) - положительна. Кроме того, индекс эффективности превышает 1, что также свидетельствует об эффективности данной разработки.

Пример 2. Расчет экономической эффективности НИОКР «Разработка РД «Правила ведения ремонтных работ в газовых скважинах ОАО «Газпром»

(Управленческий эффект «У»)

1. Общие сведения

Качественное проведение капитального ремонта скважин становится одной из важнейших задач добывающих организаций ОАО «Газпром». Разработка нормативно-методической документации, регламентирующей вопросы капитального ремонта скважин, велась в основном для специфических условий конкретных месторождений, что делало ее не полной. Существует необходимость в разработке общеотраслевого документа, в котором были бы обобщены и унифицированы нормы и правила по планированию, организации и ведению ремонтных работ на скважинах.

В условиях отсутствия единого руководящего документа в области капитального ремонта скважин в системе ОАО «Газпром» в настоящее время используется РД 153-39-023-97 «Правила ведения ремонтных работ в скважинах», утвержденный Минтопэнерго России и разработанный на основе опыта работы нефтедобывающих организаций. В этом документе не выделены особенности ведения ремонтных работ на газовых скважинах, что может привести к осложнениям и авариям при работе на этих скважинах и, как следствие, к дополнительным затратам.

Эффективность данной научной работы носит управленческий характер и проявляется в возможности снижения затрат при использовании руководящего документа, в частности, на ликвидацию потенциальных осложнений и аварий. Кроме того, выполнение работ по планированию, организации и ведению работ в соответствии с новым РД позволит унифицировать внутренний документооборот организаций ОАО «Газпром» в части, касающейся проведения ремонтно-восстановительных работ, сократить затраты времени и труда по разработке, согласованию и утверждению локальных нормативных документов, актов, схем и планов работ.

2. Расчет показателей экономической эффективности

При определении эффективности используется принцип «без проекта - с проектом». В качестве варианта «без проекта» принимаются затраты на проведение капитального ремонта скважин в условиях отсутствия нормативного документа. Период внедрения НИР - 5 лет выбран исходя из срока действия РД, после окончания действия которого документ должен быть пересмотрен. Затраты на проведение КРС определены по «Программе ремонта скважин в ОАО «Газпром» на период 2001 - 2005 гг.» и экспертных оценок. Расчет проводится в текущих ценах. Налоговое окружение принимается в соответствии с действующим законодательством. Величина нормы дисконта определена из требований ОАО «Газпром» к доходности инвестиций. Прочие данные для расчета определены по результатам анализа фактических технико-экономических показателей проведения КРС в системе ОАО «Газпром».

В табл. 1 представлены исходные данные для расчета, а в табл. 2 - расчет интегрального эффекта.

Таблица 1

Исходные данные для расчете

|

Наименование показателей |

Единица измерения |

Значение показателя |

|

Затраты на НИР по годам: |

|

|

|

2001 |

тыс. руб. |

750 |

|

2002 |

тыс. руб. |

900 |

|

2003 |

тыс. руб. |

900 |

|

Затраты на проведение КРС в ценах 2003 года |

тыс. руб. |

|

|

2004 г. |

|

2401498 |

|

2005 г. |

|

2562531 |

|

2006 г. |

|

2741908 |

|

2007 г. |

|

2933842 |

|

2008 г. |

|

3139210 |

|

Удельный вес затрат на ликвидацию аварий и осложнений в затратах на КРС, |

% |

2 |

|

в том числе по причинам, связанным с отсутствием правил ведения работ (экспертная оценка) |

% |

10 |

|

Срок действия РД |

лет |

5 |

|

Ставка налога на прибыль |

% |

24 |

|

Норма дисконта |

% |

12 |

Таблица 2

Расчет показателей коммерческой эффективности

|

Наименование показателя |

-3 |

-2 |

-1 |

0 |

1 |

2 |

3 |

4 |

Итого: |

|

Затраты на НИР, тыс. руб. |

750 |

900 |

900 |

|

|

|

|

|

|

|

Затраты на проведение КРС, тыс. руб. |

|

|

|

2401498 |

2562531 |

2741908 |

2933842 |

3139210 |

|

|

Удельный вес затрат на ликвидацию аварии и осложнении в общих затратах на КРС, % |

|

|

|

2 |

2 |

2 |

2 |

2 |

|

|

Затраты на ликвидацию аварий и осложнений, тыс. руб. |

|

|

|

48030 |

51251 |

54838 |

58677 |

62784 |

|

|

Удельный вес затрат на ликвидацию аварий и осложнений по причинам, связанным с отсутствием соответствующих правил ведения работ, в общих затратах на ликвидацию аварий и осложнений, % |

|

|

|

10 |

10 |

10 |

10 |

10 |

|

|

Затраты на ликвидацию аварий и осложнений по причинам, связанным с отсутствием соответствующих правил ведения работ, в общих затратах на ликвидацию аварий и осложнений, тыс. руб. |

|

|

|

4803,0 |

5125,1 |

5483,8 |

5867,7 |

6278,4 |

|

|

Снижение затрат в результате использования РД, тыс. руб. |

|

|

|

4803,0 |

5125,1 |

5483,8 |

5867,7 |

6278,4 |

|

|

Ставка налога на прибыль, % |

|

|

|

24 |

24 |

24 |

24 |

24 |

|

|

Налог на прибыль, тыс. руб. |

|

|

|

1152,7 |

1230,0 |

1316,1 |

1408,2 |

1506,8 |

|

|

Чистая прибыль в результате использования РД, тыс. руб. |

|

|

|

3650,3 |

3895,1 |

4167,7 |

4459,5 |

4771,6 |

|

|

Чистый поток денежных средств, тыс. руб. |

-750 |

-900 |

-900 |

3650,3 |

3895,1 |

4167,7 |

4459,5 |

4771,6 |

|

|

Норма дисконта, % |

12 |

12 |

12 |

12 |

12 |

12 |

12 |

12 |

|

|

Коэффициент дисконтирования |

1,4049 |

1,2544 |

1,12 |

1 |

0,8928 |

0,7972 |

0,7118 |

0,6355 |

|

|

Дисконтированный чистый поток денежных средств, тыс. руб. |

-1053,7 |

-1128,96 |

-1008 |

3650,3 |

3477,768 |

3322,465 |

3174,184 |

3032,438 |

13466,5 |

|

Накопленный дисконтированный чистый поток денежных средств, тыс. руб. |

-1053,7 |

-2182,66 |

-3190,66 |

459,644 |

3937,412 |

7259,877 |

10434,06 |

13466,5 |

|

Индекс эффективности ИЭP = (13466,5 : 3190,7)+1 = 5,2

Показатели эффективности

|

|

Ед. изм. |

Значение показателя |

|

Интегральный эффект Эи |

тыс. руб. |

12052,4 |

|

Индекс эффективности ИЭP |

отн. ед. |

5,2 |

Реализация результатов НИР (разработка и введение в действие единых «Правил ведения ремонтных работ в скважинах ОАО «Газпром») является эффективной, т.к. значение интегрального эффекта положительно, а величина индекса эффективности больше 1.

Пример 3. Расчет оценки эффективности проекта «Исследование, разработка, внедрение и сопровождение программных средств поддержки процесса планирования технико-экономических и финансовых показателей ОАО «Газпром»

(Управленческий эффект «У»)

1. Оценка затратной и доходной части Проекта проведена на основании расчетов компании IBS, выполненных для Администрации ОАО «Газпром» и дочерних организаций Общества («Отраслевая система финансово-экономических показателей»). Часть 3: «Разработка технологических решений», 2000 г.).

В качестве горизонта расчета выбран период 8 лет, из них:

Инвестиционная фаза (НИР, разработка программных средств) - 3 года;

Фаза подготовки к производству (внедренческие работы) - 1 год;

Эксплуатационная фаза - 4 года.

2. Затратная часть проекта

1) Стоимость НИР

Годовые затраты на НИР составляют 22,5 млн. руб.

Всего затраты на НИР составляют:

2 года - 22,5 млн. руб./год = 45,0 млн. руб.

2) Стоимость разработки программных средств

Расчет затрат на разработку программных средств приведен в табл. 1.

Таблица 1

Стоимость разработки программных средств

|

Наименование разрабатываемых программных средств |

Стоимость разработки, млн. руб. |

|

Подсистема стратегического планирования ОАО «Газпром» |

1,8 |

|

Подсистема перспективного развития ОАО «Газпром» |

6,3 |

|

Подсистема инвестиционного планирования ОАО «Газпром» |

6,3 |

|

Подсистема финансового планирования ОАО «Газпром» |

6,6 |

|

Итого |

21,0 |

Всего затраты на сопровождение программных средств составляют:

4 года·62,28 млн. руб./год = 249,12 млн. руб.

3. Доходная часть проекта

Определение экономического эффекта произведено на основании оценок факторов эффективности Проекта (табл. 2).

Таблица 2

Факторы эффективности Проекта

|

Факторы эффективности |

Годовой эффект, млн. руб. |

|

Снижение производственных затрат |

34,62 |

|

Снижение управленческих затрат |

121,14 |

|

Итого |

155,76 |

4. Оценка эффективности Проекта

Показатели эффективности проекта «Исследование, разработка, внедрение и сопровождение программных средств поддержки процесса планирования технико-экономических и финансовых показателей ОАО «Газпром» рассчитаны на основе оценки дисконтированного денежного потока.

В качестве исходных данных для оценки эффективности приняты затратная и доходная части проекта, представленные в п. 2 - 3.

Расчет показателей эффективности Проекта приведен в табл. 3. Полученные результаты оценки эффективности Проекта представлены в табл. 4.

Таблица 3